Tras 6 años de crecimiento, este año caerá el consumo de fertilizantes

Ajustes de Voz

Elige una voz para la lectura

Ajustes de Texto

Tamaño de Fuente

Interlineado

Ya comenzó la siembra de granos finos de la campaña 2022-23 en varias zonas del país, con trigo y cebada a la cabeza, en un contexto internacional y nacional muy particular.

La invasión rusa a Ucrania y los problemas políticos-económicos en Argentina complejizan aún más las decisiones de los productores. Estas cuestiones se analizaron en detalle en un evento organizado por Fertilizar Asociación Civil. El conflicto bélico entre Rusia y Ucrania, que comenzó el 25 de febrero pasado, tiene un fuerte impacto en el comercio mundial de granos. Ambas naciones representan un 30% de las exportaciones del trigo y cebada, 17 % del maíz y 76% de girasol.

Esto hizo que los precios “vuelen” en el último tiempo. En el caso del trigo, principal cultivo de invierno que se siembra en Argentina, mejoró un 30% en mayo versus el mismo mes de 2021, y un 50% si se toma el promedio de los últimos 10 años.

Pero también hizo subir el precio de los insumos, fundamentalmente, de los fertilizantes. Entre Rusia y Ucrania (sumando a Bielorrusia), explican el 27% del nitrato de amonio, el 14% de la urea, el 26% de UAN, el 12% del MAP y DAP (fósforo) y 70% del potasio. Y entre las materias primas, equivale aproximadamente el 25% del amoniaco.

A su vez, también se sumaron problemas locales, como la falta de dólares para la importación. Esta situación produjo problemas de abastecimiento en Argentina. “No están interrumpidas, pero sí disminuyeron el ritmo de importaciones. Con los inventarios, más lo que ha llegado (toneladas de fertilizantes), indicaría que para la campaña de trigo no habría problemas», aseguró Francisco Llambías, presidente de Fertilizar.

Argentina importó en 2021 casi 4.000.000 de toneladas, entre materias primas (roca fosfórica y roca sulfúrica) y productos terminados. Principalmente provinieron desde Egipto (1.100.000 de toneladas), le siguió China (750.000 toneladas) y Marruecos (710.000 toneladas). Mientras que Rusia quedó quedó en cuarto lugar (410.000 toneladas) y Estados Unidos en quinto lugar (372.000 toneladas).

Desglosando por los productos más utilizados, se importaron 1.446.000 toneladas de urea y 1.545.000 toneladas de MAP, DAP, MAP Zn.

En este contexto, la relación insumo-producto está muy lejos de los históricos para los dos principales fertilizantes que se utilizan para el trigo. En el caso de la urea mejoró en mayo, porque se precisa 5,1 kilos de trigo para comprar un kilo de este fertilizante mientras que hace un mes, se necesitó 6,2 kilos. Sin embargo, un año atrás era de tan solo 3,4 kilos.

En relación al MAP, en mayo se precisa 5,5 kilos de trigo para comprar un kilo de este fertilizante pero un mes atrás, 5,2, y un año atrás, 4,4.

“Hubo eventos en el mundo que rebotaron en el precio, como el clima en Estados Unidos y algunos países pusieron medidas de comercio exterior que limitaban la oferta (China y Rusia). Y cuando se reacomodaron, arrancó el conflicto bélico que descalabró todo», apuntó Llambías.

«La relación insumo-producto no es tan buena como la histórica, pero después de haber llegado a un pico, está en una zona más aceptable”, agregó.

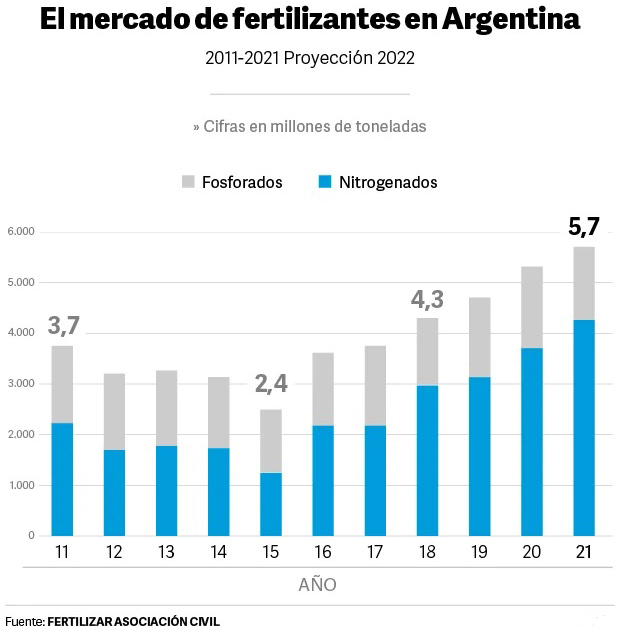

Ante esta situación, prevén que el mercado de fertilizantes bajará tras 6 años en crecimiento. Alcanzaría las 5,2 millones de toneladas, un 6,7% (400.000 toneladas) menos contra el 2021.

«En trigo habrá una merma en la superficie y también bajará la dosis pese a que el margen bruto es uno de los más altos de los últimos años. Pero hay mucha incertidumbre internacional como local», indicó el director de Fertilizar.

Si se confirma este cálculo, se cortaría una racha de 6 años consecutivos de crecimiento, que comenzó en 2016.

El mercado en el mundo

A nivel mundial, se viene dando un crecimiento sostenido en los últimos años en el uso de esta tecnología. Fundamentalmente, se está dando un crecimiento horizontal en países sin superficie donde apuestan a los nutrientes para crecer en productividad.

En 2021 se utilizaron 400 millones de toneladas de fertilizantes entre los nitrogenados, fosforados y potásicos. Argentina representa solamente un 1,4% de este segmento, teniendo en cuenta que casi ni se utilizan los potásicos en el país. Fuente: Clarín