El margen bruto del Feedlot volvió a caer en octubre

Ajustes de Voz

Elige una voz para la lectura

Ajustes de Texto

Tamaño de Fuente

Interlineado

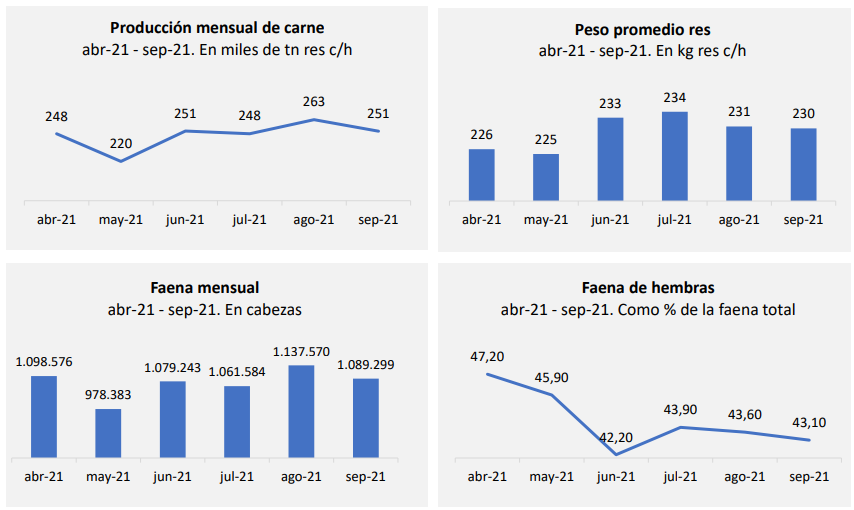

Según el Monitor Ganadero de octubre, publicado por la Fundación Agropecuaria para el Desarrollo de Argentina (FADA), en la comparación mensual, el precio de los vientres mejoró 10%, terneros 9% y suben los precios de exportación. Sin embargo, Liniers, el precio al gancho y el del asado siguen mostrando caídas reales de precios. Aunque, en este último segmento se ha moderado la caída.

Estos datos parecerían indicar que el efecto precio de las restricciones a las exportaciones se está agotando. «Un mal dato es el nivel de faena, que ha caído un 10% respecto a septiembre de 2020, acompañado con una entrada de 34% menos de animales a Liniers y feedlots que permanecen con bajo nivel de ocupación, en torno al 61%», agrega el informe.

Aunque son malos indicadores desde lo productivo, la menor producción de carne ayuda a sostener los precios, en un contexto donde la caída podría haber sido peor. Tan es así, que incluso con restricciones, las exportaciones representan el 24% de la producción.

Por último, en relación a la demanda, en el mercado interno puede haber alguna recuperación momentánea por el plan de expansión del gasto y la emisión que está ensayando el gobierno en el contexto electoral. En el mercado externo, mejores precios en casi todos los mercados, aunque erosionados por el atraso cambiario que se está profundizando mes a mes.

Relaciones

La relación vientre/ternera se mantiene en 310 kg de ternera por vaquillona con garantía de preñez. La relación ternero/novillo aumentó en octubre, con 1,49 kg de novillo por cada kilo de ternero, debido a la suba de precios que tuvo el ternero en el remate del Rosgan.

La relación novillo/maíz empeoró en octubre, por un menor incremento del precio del novillo vs. el maíz. Un kilo de novillo promedio Liniers puede comprar 8,97 kg de maíz.

El margen bruto del feedlot mostró una desmejora en octubre, de acuerdo a datos de la CAF. El feedlot se ve perjudicado, a la vez, por la suba de la relación ternero/novillo y por la baja de la relación novillo/maíz.

El índice de reposición se recuperó un punto y se ubica en 0,78, aunque bajó la ocupación al 61%. Con estos niveles, la oferta de hacienda liviana proveniente de feedlots comerciales continuará siendo limitada. En octubre del año pasado ya se habían comenzado a vaciar los feedlots y la ocupación se ubicaba en 64%.