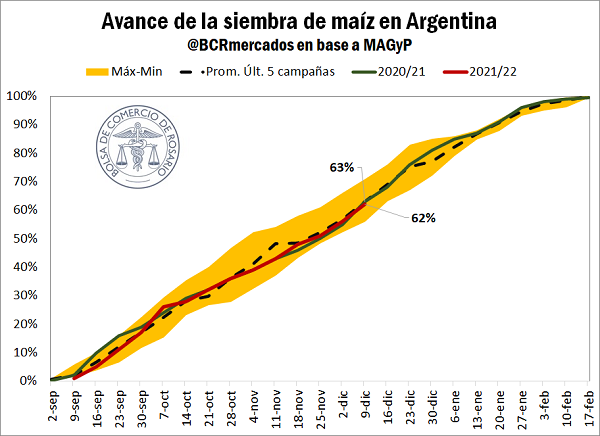

Con la llegada de diciembre se da por iniciada la ventana de siembras de los maíces del segmento tardío/ de segunda en el país, «el número de hectáreas destinadas a este segmento en la campaña 2021/22 alcanza un máximo histórico con 6,5 Millones de hectáreas», destaca el último informe de la Bolsa de Comercio de Rosario.

De este total de hectáreas, ya se ha implantado 2,8 Mha, por lo que el avance de las siembras a nivel país para el maíz ya cubre el 62% de la superficie total a implantar, tomando los maíces tempranos y tardíos en conjunto. En este sentido, se exhibe un ritmo similar tanto al de la campaña previa como al promedio de las últimas cinco (63% en ambos casos) según el Ministerio de Agricultura, Ganadería y Pesca (MAGyP).

Ahora toda la atención se centra en lo que ocurrirá con el clima en los próximos meses. Entre octubre y noviembre, las lluvias se encontraron por encima de lo anticipado inicialmente, dejando un buen colchón de reservas en los primeros dos metros de suelo, un panorama marcadamente distinto al que se vislumbraba hace un año.

Sin embargo, el pronóstico para los próximos 15 días no vislumbra un panorama prometedor con relación a la probabilidad de que ocurran precipitaciones. Según comenta el Dr. Aiello en el último informe mensual de GEA, la anomalía de temperatura superficial del océano Pacífico no solo no desapareció, sino que incluso se acentuó, exhibiendo un enfriamiento mayor respecto del mes anterior. De hecho, según el informe de diciembre del IRI Columbia, la probabilidad de un evento Niña en los trimestres nov/ene y dic/feb es del 100% y 95%, mientras que en el mes de noviembre estas probabilidades eran de 97% y 92%, respectivamente.

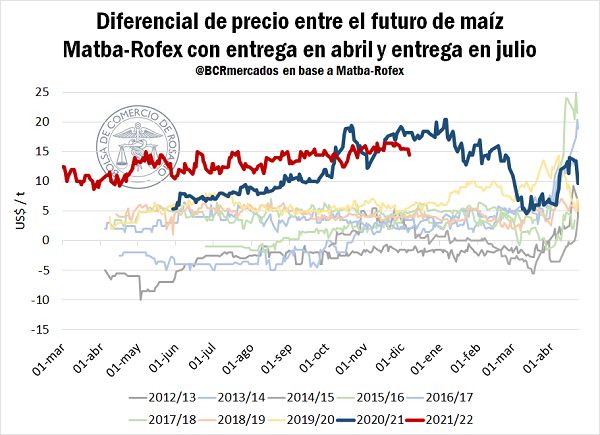

Sin embargo, a pesar de este preocupante panorama climático, existe un aliciente importante de la mano de los precios de los granos amarillos. Tomando el contrato futuro de Matba-Rofex con entrega en abril de cada año como indicativo de los precios a cosecha del maíz temprano y el futuro con entrega en julio como referencia de los precios del maíz tardío, se puede apreciar que, en ambos casos, los precios a cosecha son los más elevados desde la campaña 2012/13 para el momento del año. Actualmente, el futuro con entrega en abril cotiza a US$ 196,5 /t, mientras que aquel con entrega en julio se ubica en US$ 182 /t.

«Los buenos precios a cosecha para el maíz han dinamizado la comercialización del cereal», destacan los especialistas. Según datos del MAGyP, los productores ya han comercializado 11,2 Mt en términos absolutos, el segundo mayor volumen de la historia para el momento del año. Esto se ubica sólo por detrás de lo ocurrido en el 2019 cuando la incertidumbre política generada por el año electoral llevó a los productores a comercializar 16,7 Mt de granos amarillos hacia estas fechas.

No obstante, un elemento que se destaca al analizar la evolución de estos dos contratos a futuro es cómo ha evolucionado el diferencial de precio entre ambos con el correr de los años. En la última década, nunca se había marcado tan acentuadamente la diferencia entre el precio del maíz temprano y el del maíz tardío. Tal como se puede apreciar en el siguiente gráfico, entre las campañas 2012/13 y 2019/20, la diferencia en la cotización de ambos contratos se mantenía en el orden de los US$ 5/t, con algunos años incluso presentando un diferencial negativo (es decir, el precio del maíz tardío superando a los maíces tempranos).

Sin embargo, esta tendencia se rompió en las últimas dos campañas. En la 2020/21, a partir de septiembre del 2020 (momento en que se inician las siembras del cereal), la diferencia entre ambos contratos se mantuvo entre 10 y 15 dólares por tonelada e incluso llegó a alcanzar los US$ 20 /t, mientras que para el ciclo 2021/22 el precio del contrato con entrega en abril se ubicó más de 10 dólares por tonelada por encima del contrato con entrega en julio durante prácticamente toda la vida del contrato, y, actualmente, esta diferencia se ubica en US$ 14,5 /t. De todas maneras, resulta importante mencionar que tal diferencial está por debajo de lo que ocurría hace un año, cuando se ubicaba en US$ 18,2 /t.

Este fenómeno encuentra su explicación en lo comentado anteriormente: el número de hectáreas destinadas a maíces tardíos. Tanto en el ciclo actual como en el nuevo, el área sembrada con maíces del segmento tardío alcanzó un récord, por lo que un mayor volumen de mercadería ingresará a los mercados entre los meses de julio y agosto que a inicios de la campaña (marzo-abril), lo cual tiende a presionar a los precios.

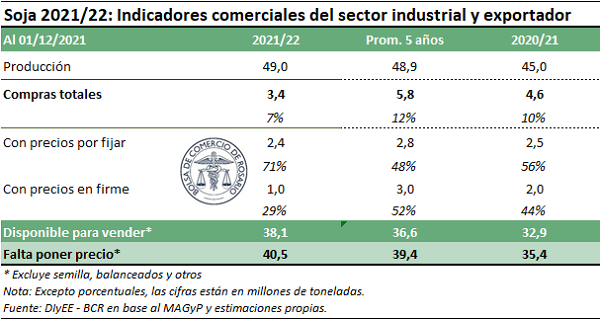

Pasando a lo que ocurre con la soja, el panorama que se presenta es muy similar a lo acontecido con el maíz. Respecto de la producción, ya se ha implantado más del 59% de la superficie total a sembrar y la buena humedad en el perfil edáfico resulta mucho más prometedor que el panorama que se vislumbraba hace un año. Además, en materia de precios, la cotización del futuro de soja con entrega en mayo de Matba-Rofex alcanza 318,5 dólares por tonelada, el mayor valor desde el 2013 para estos momentos del año.

Sin embargo, una cuestión llamativa que contrasta con lo que ocurre con el maíz es que, a pesar de los elevados precios a cosecha, el volumen vendido por adelantado por parte de los productores es el segundo más bajo de los últimos seis años (sólo por encima de la 2018/19).

Al 1° de diciembre, los productores llevaban comercializadas 3,4 Mt de la soja 2021/22, mientras que el año anterior ya habían vendido 4,6 Mt a igual período. Además, tomando las ventas como proporción de la producción estimada, el volumen actual de granos vendidos representa sólo el 7% de la misma, mientras que el año previo equivalía al 10%. A su vez, respecto al promedio de los últimos cinco años dicho guarismo se ubica en el 12%.

Por otro lado, «de esas 3,4 Mt comercializadas a la fecha, sólo 1 Mt tiene precio firme (el 29% de las ventas totales), muy por debajo del volumen que tenía precio fijado a estas alturas en años previos. Es por ello que, del total de grano proyectado a obtener en la campaña 2021/22 (menos lo destinado para uso como semilla, balanceados y otros), aún falta ponerle precio a 40,5 Mt, es decir, 5 Mt más que el ciclo anterior», concluye el informe.