Urge una Ley de Emergencia Agropecuaria equitativa y razonable

Ajustes de Voz

Elige una voz para la lectura

Ajustes de Texto

Tamaño de Fuente

Interlineado

Los beneficios y perjuicios del burocrático sistema de ayuda a productores ante una severa crisis climática, como la que atraviesa la Argentina en esta campaña.

Por Santiago Saenz Valiente

El verano llegó con una sequía machaza que arruina los esperados rindes en la mayoría del país, afectando más del 50% de la posible producción. Mucho se habla de declaraciones de Emergencia Agropecuaria, un sistema que no puede ser analizado fuera del contexto impositivo general de la producción agropecuaria.

Las cargas fiscales para el principal exportador que atrae divisas al país, son mayores que para el resto de las actividades, en especial por tres virulentas aristas de nuestra tributación que supimos conseguir.

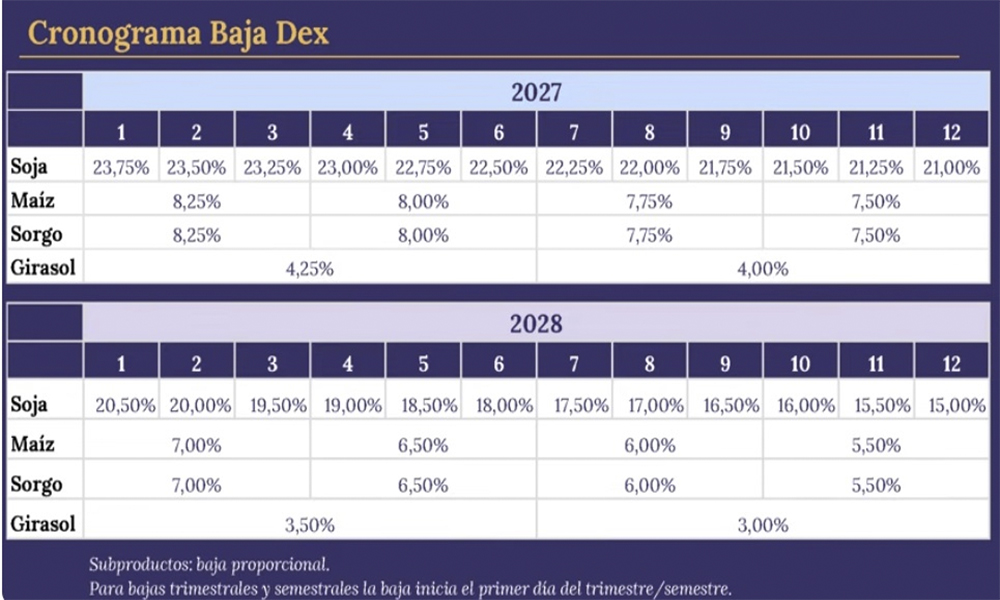

*Los derechos de exportación que extraen del precio de los granos hasta un 33% del ingreso bruto, la obligación.

*Valorizar las existencias de productos primarios a cotización de mercado, denominada ¨ganancia por tenencia¨

*La acumulación de saldos de IVA en favor del contribuyente, que ni siquiera pueden considerarse un crédito por las restricciones vigentes.

En el orden cambiario, la inequidad está a flor de piel, ante una brecha que ya supera el 100% entre el dólar verdadero y su cotización oficial.

Como si fuera poco, las inclemencias climáticas hacen desastres, sean estas inundaciones, sequias, plagas, granizo, incendios, heladas y todo tipo de riesgo que afecte los cultivos y la hacienda.

No resultan suficientes, en especial ante situaciones de emergencia o desastre por las contingencias del clima, los esfuerzos de los productores para mantener y mejorar su rentabilidad: aplicación de tecnología, cobertura de precios por mercado a término, rotación de cultivos, diversificación y planificación.

Surgen así las pérdidas que confirman el carácter cíclico de la actividad y no extraordinario como se pretende endilgar.

Las entidades del agro piden ampliar los fondos destinados a la emergencia y desastre, pero ello resulta insuficiente. Hay que reclamar urgente un cambio de fondo en la normativa de la actual: Ley 26.509 (2009). La antecesora rigió desde 1980 y ninguna de las dos resolvió adecuadamente esta problemática.

Los parámetros que dispone para calificar en este régimen y poder pensar en gozar de algún diferimiento impositivo o exención, no resultan razonables y su trámite extenso y engorroso no responde a las necesidades inmediatas de reacción de los funcionarios. La burocracia está especialmente presente en esta herramienta paliativa.

Está pendiente de resolución los defectos profundos de la infraestructura para la producción agropecuaria, en especial diseñar formas de reservas hídricas, así como el traslado de los bienes producidos.

Características y críticas al régimen de Emergencia y Desastre agropecuario

El productor que desarrolle su actividad en zonas áridas no podrá adherirse al régimen, pues se trata de una herramienta aplicada para zonas aptas a la producción agropecuaria.

Si la cosecha estuviese cubierta por un seguro, no sería aplicable los beneficios del instrumento en análisis.

Los tramites obligados para acceder, desalientan a cualquier beneficiario, aún cuando cumpla cabalmente con todos los requisitos esenciales y probatorios.

Es indispensable la declaración de emergencia por parte de la Nación, luego las Provincias y cada productor debe solicitar un certificado en el Municipio por la exención del impuesto inmobiliario.

Ante AFIP se debe presentar nota explicativa y con los documentos probatorios de perdida de capacidad de producción, identificación del predio rural y el certificado municipal.

La Comisión Nacional de Emergencia Agropecuaria (EA) debe proponer al PE la declaración de emergencia o desastre, fijar la fecha de inicio y finalización, e intervenir en la ejecución de las medidas.

La provincia por su parte debe declarar la aplicación del régimen.

El otorgamiento de los beneficios, son por cada productor individual, quien debe demostrar la afectación mayor al 50% de su capacidad de producción respecto de los últimos dos años, para ser acreedor de un diferimiento impositivo.

Solo en caso de superar el 80% de merma en su producción, podrá ser considerado desastre con exenciones impositivas. Rentas no habrá, eso seguro, con lo cual solo se contemplaría los impuestos al patrimonio, aunque la falta de actualización de la normativa deja afuera al impuesto a la participación societaria de las empresas.

El productor afectado debe demostrar la pérdida de capacidad productiva de su predio.

La medición se realiza comparando los ingresos actuales con los de dos años previos. Con una merma del 50% solo obtiene diferimiento en el pago de impuestos, si superara el 80% se considera desastre y se aplican exenciones. Al ser porcentuales rígidos se presentan inequidades profundas. Quien demuestre una reducción de su producción del 48/49%, no tendrá «beneficio alguno».

La suspensión por 180 días de las ejecuciones fiscales por tasas e impuestos adeudadas, resulta un alivio.

Las empresas y personas dedicadas a la ganadería- afectadas por cuestiones climáticas- que debieron realizar ventas forzosas ante la emergencia, pueden usufructuar un beneficio especial.

Consiste en considerar deducibles del impuesto a las ganancias las rentas que corresponda a los excedentes de las ventas bovina, caprina, ovina o porcina, durante el periodo de la emergencia.

Para ello debe presentarse ante AFIP una nota indicando la zona afectada de la que procede la hacienda vendida, las cantidades de cabezas y sus categorías, y cuales son consideradas forzosas.

Resulta indispensable barajar y dar nuevamente las cartas en las cuestiones impositivas, contemplando las mejoras en inversiones de las zonas rurales, reducir sensiblemente o incluso eliminar las llamadas insólitamente ¨retenciones¨. Eso si queremos tener un país serio y mejor.