Análisis de Coyuntura Ganadero, Abril 2023

Ajustes de Voz

Elige una voz para la lectura

Ajustes de Texto

Tamaño de Fuente

Interlineado

Las consecuencias de la prolongada seca se están manifestando en estos últimos meses. Aumento más que significativo de la participación de vacas en la faena, caída en los pesos medios de la res. Abundancia en la oferta de terneros con una débil demanda.

POR: Ing. Agr. Andrés Halle (Publicado por CAIA, Centro Argentino de Ingenieros Agrónomos)

La faena del primer bimestre del corriente año

Son 3.536.378 la cantidad de cabezas faenadas durante el primer trimestre de 2023, según informó el SAGPyA. La faena total interanual aumentó un 12,5%, respecto del mismo período del año pasado, y 11,12% si se compara con el 2021.

Comparando con igual mes de 2022:

Se faenaron 143.336 cabezas más (+12,5 %)

•La faena de machos tuvo una variación positiva del 9,5%, 59.812 cabezas más.

o Novillos: +17%

o Novillitos & MEJ: + 8,5%

o Toros. -0,8%

•El porcentaje de hembras en la faena de marzo de 2023 fue del 46,8%.

•La faena de hembras creció un 16,1% (83.524 cabezas).

o Vaquillonas; 51%.

o Vacas + 31,7%.

Comparando con igual período de 2022:

Se faenaron cabezas 392.542 más (+12,5 %)

•La faena de machos tuvo una variación positiva del 11%, 189.644 cabezas más.

o Novillos: 47.364 cabezas más, +19,3%

o Novillitos & MEJ: 140.672 cabezas más 9,8%

o Toros. 1.608 cabezas más, 3,3%

•El porcentaje de hembras en la faena del primer trimestre de 2023 fue del 45,9%.

•La faena de hembras creció un 14,3%, lo que representa 202.898 cabezas.

o Vaquillonas 57.916 cabezas más, lo que representa un 6,5%.

o Vacas 144.982 cabezas más, es un aumento de 27,3%. Si bien todas las vacas han aumentado su participación el mayor incremento fue para las vacas de más de 8 dientes, y por último las de 6 dientes. De tal forma, el 76% de las vacas remitidas a faena son de 8 dientes, el 6% de más de 8 dientes y el 18% restante vacas de menos de 8 dientes.

La seca ha precipitado la remisión a faena de de vacas. El motivo obviamente pasa por reducir la carga, de campos afectados por la falta oportuna de lluvias, de donde los vientres han llegado con una mala condición corporal al otoño. Queda por ver cuánto del aumento de vacas en la faena, se debe a un adelanto de los envíos, y/o cuanto a una mayor tasa de extracción. De ser un adelanto de los envíos podría esperarse que el pico de oferta de vacas, que se da generalmente entre los meses de mayo y agosto, no sea tan marcado como otros años.

La cantidad de hembras presentes en la faena es muy importante, sólo durante 2009 hubo más cantidad de hembras destinadas que en el corriente año. Actualmente las hembras representan un 13% menos que la cantidad de igual período de 2009. Esta situación, sumada al aumento en la participación de machos, le quita peso relativo al indicador que mide el porcentaje de hembras en la faena, que arroja un valor de 45,9% que no representa el nivel de extracción al que está siendo sometido el rodeo. En 2009 con un stock de algo más de 55,4 millones de cabezas, las hembras representaban el 67% del stock. A pesar de que hoy el stock sea menor, la cantidad de hembras seguramente sea mayor que en 2009 dado hace años que las hembras representan algo más del 70% del mismo. Por lo tanto la tasa de extracción de hembras actual se ubicaría por debajo del 5% que existió en 2009.

La oferta de carne durante el primer trimestre, creció 11,7%, respecto de igual período del año pasado, y un 11,6% respecto de igual período del 2021. La carne ofrecida creció menos que la cantidad de cabezas, debida a una merma en el peso de la res, que pasó de 225,5 kg en 2021 a 229,1 kg en 2022 a 227,48 kg en 2023.

Oferta de carne:

Respecto de la caída en el peso promedio, es preciso hacer la aclaración que el mismo cayó a pesar del aumento en la oferta más que proporcional de novillos y vacas, que son junto con los toros las categorías que mayores kilos por cabeza aportan. El diferencial de peso en la res para los novillos es de 20% respecto de novillitos y para las vacas 15% respecto de vaquillonas.

De tal manera existe proporcionalmente, más cantidad de animales de las categorías más pesadas y aún así el peso medio cayó.

La cantidad de novillos que formaron parte de la oferta en el primer trimestre de 2023 representa el 8,3% del total de cabezas faenadas (7,8% en 2022) y la cantidad de vacas representa un 19% del total faenado (16,9% en 2022). La merma de peso en las vacas (casi 10 kilos por cabeza respecto del primer trimestre de 2022), explica casi la totalidad de la caída del peso medio total de la res.

Los gráficos muestran con claridad el aumento, de la cantidad de vacas remitidas a faena; y la caída en el peso de la res, respecto de los últimos 3 años.

¿Bajará más el peso de faena?

– Debido a los efectos de la seca es esperable que el peso de las vacas y novillos siga siendo menor al de un año atrás.

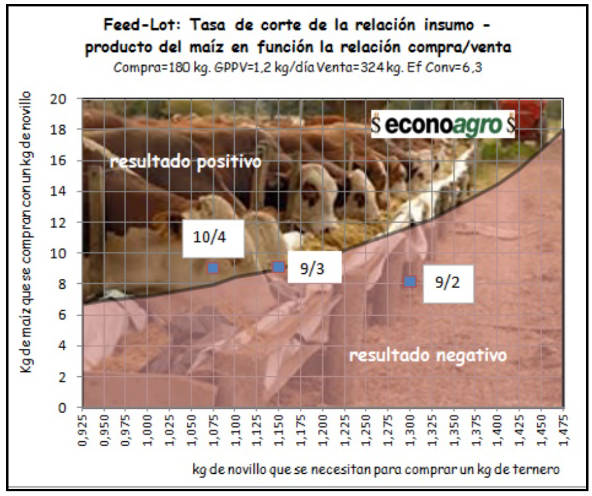

– Desde el punto de vista económico, la relación compra venta existente (producto de la baja relativa en el precio del ternero) atenta contra el aumento del peso de la res. Con los precios actuales el valor del kilo producido (VKP), siempre partiendo de un ternero de 180 kg, logra su mejor valor al vender un novillito de 324 kg, alcanzando 559 $/kg, con una relación compra/venta de 0,94. Recordemos que el margen por kilo surge de restarle al VKP el costo del kilo producido. Al aumentar el kilaje de venta, supongamos a 474 kgs, el precio de venta disminuye de 520 a 467 $/kg y el VKP disminuye a 453 $/kg y la relación compra/venta queda en 1,05. Como se ve en la tabla con relaciones de 0,94 o de 1.05, en la medida que aumenta el peso de terminación disminuye el valor del kilo producido y dado que por lo general el costo aumenta al crecer el peso de salida, menor será el margen por kilo producido. La última fila de la tabla, muestra cómo con relaciones de compra/venta desfavorables, es necesario cargar más kilos por animal para lograr un mayor valor del kilo producido y por ende mejorar el resultado económico de la empresa, a diferencia de lo que sucede con relaciones de compra/venta menores.

Consumo & exportación

Durante el primer bimestre de 2023 se exportó un 19,5% que un año atrás, por un valor 13,4% mayor. La oferta nacional de carne resultó un 11,7% superior, el consumo per cápita creció en el primer bimestre un 7% respecto a igual período de 2022. Durante febrero 2023 el consumo por habitante y por año se ubicó en 46,6 kg.

El precio promedio del novillo en marzo pasado fue de 438 $/kg, Corrigiendo la serie 1990-2023 por índice de precios al consumidor este valor se ubica un 20,5% por debajo del de marzo de 2022 (que coincide con el valor máximo), un 27% por encima del promedio y un 123% por encima del medio. El valor actual medido en pesos constantes se ubica en el 5o puesto dentro de los 34 analizados. Si se mide en dólares libres el valor actual se ubica en el doceavo puesto, y solo un 8,8% por encima del promedio de la serie. Mientras que si se mide en dólares oficiales el valor de marzo se ubica en el tercer puesto.

Los precios: (serie 1990-2023)

Como consecuencia de la seca el precio del ternero no siguió su comportamiento histórico respecto del novillo. Según los movimientos de terneros/as, informados por Senasa, durante el primer trimestre de 2023 hubo un incremento de aproximadamente el 20% respecto de igual período de 2022. La mayor oferta de terneros/as se combinó con una débil demanda provocando una caída relativa del precio del ternero respecto del novillo. El precio del ternero se encuentra un 38% por debajo del máximo, un 17% por sobre el promedio y un 129% por encima del mínimo. El actual precio del ternero está retrasado respecto de su relación histórica con el novillo un 12%. Se ubica 9o dentro de los 34 marzos evaluados si se considera la serie en pesos constantes. Si se mide en dólares libres el valor actual se ubica en el catorceavo puesto. Mientras que si se mide en dólares oficiales el valor de marzo se ubica en el cuarto puesto.

La vaca como consecuencia del gran aumento en la oferta, perdió más valor que el novillo. Respecto del máximo ocurrido un año atrás cayó un 37%, mientras que la conserva sufrió una caída mayo llegando al 40%.

Engorde a corral:

El reacomodamiento de precios, ha mejorado la ecuación económica del engorde a corral. Los precios de compra, venta y el costo de alimentación definen el negocio. Según SENASA y la CAF la cantidad de cabezas encerradas y el índice de ocupación es más alto que años anteriores, seguramente como producto de la seca que obliga al productor a encerrar.

A modo de ejemplo, en el gráfico que se encuentra a continuación, muestras la tasa de corte de la relación novillo/alimento en función de la relación compra/venta. En él se presentan además, 3 situaciones particulares, una corresponde a la primeros 9 días de febrero y la segunda a los primeros 9 días de marzo y la tercera corresponde a los primeros 10 días de abril. En función de las relaciones de compra /venta y del alimento existentes en cada momento, se observa resultados negativos durante febrero, resultados cercanos a la indiferencia en marzo y resultados positivos durante abril.

Por supuesto que cada modelo tendrá su curva en particular, que dependerá de pesos de entrada, salida, ganancia diaria y eficiencia de conversión.

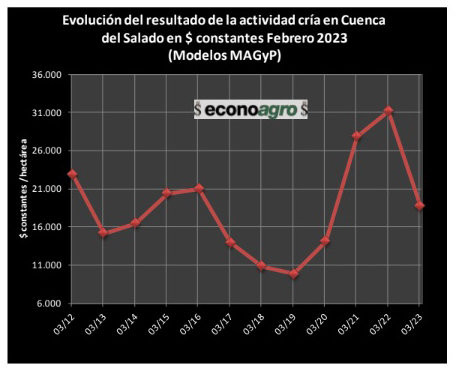

El criador el gran perdedor

Según el modelo de un sistema de cría ubicado en la cuenca del Salado, presentado por la SAGPyA, se ha perdido en moneda constante un 40% del resultado de la actividad solo por efecto precios, si a ello le agregamos la perdida de kilos en terneros/as, vientres y toros de rechazo, un estimado rápido sitúa a la caída del resultado cerca del 60%. Esta situación tiene el enorme agravante del aumento de costos de producción para combatir la seca, y peor aún la caída de los índices de procreo más los aumentos de la mortandad. Demorara un tiempo poder conocer la magnitud del desastre que ha provocado la seca.

¿Cómo seguirá la faena?

– Se espera que el número de vacas faenadas sea mayor que otros años, producto de fallas en la preñez y baja condición corporal. Aunque se espera que los picos de oferta no sean tan marcados como años anteriores.

– Habrá que esperar a ver cómo sigue la evolución de las cabezas faenadas para poder afirmar si la situación actual en cuanto a animales faenados perdura o es en gran parte un adelanto de la faena. De no ser así y considerando que estas cifras se sostengan y no haya una reducción en el pico de oferta de vacas es posible que la faena supere ampliamente las 14 millones de cabezas en el año. En cuyo caso estaríamos ante la presencia de un año con una importante reducción de stock, motivada por alta faena fundamentalmente y apalancada por, bajos índices de procreo, menores recrías, y mayor mortandad.

La evolución de la seca será quien defina los grandes lineamientos de la evolución del negocio ganadero. La faena seguirá con altos valores, seguramente la vaca continuará siendo la gran protagonista de la misma. Una invernada que en términos relativos irá perdiendo peso respecto del gordo (relaciones compra/venta más favorables al invernador). Seguramente en este contexto, la categoría que más rezagada va a quedar sean los vientres.

Conclusión

Un año en qué la ganadería será híper dependiente de lo que suceda con los precios y volúmenes exportados.

Ing. Agr. Andrés Halle —econoagro—