El 2025 no fue un buen año para la rentabilidad integral de todo el sector agropecuario, en la cual solo safó la actividad bovina.

POR: JOSÉ LUIS AMADO -PERIODISTA AGROPECUARIO- EXCLUSIVO PARA GRUPO LA VERDAD

Si bien el 2025, desde el punto de vista de los rindes obtenidos, fundamentalmente en trigo; no ocurrió lo mismo si nos centramos en el análisis económico de la actividad.

En este sentido y para poner un poco de luz sobre lo que está sucediendo con la producción del campo, el Instituto de Estudios Económicos (IERAL) de la Fundación Mediterránea difundió un artículo elaborado por el investigador especializado en temas del agro, Franco Artusso, que precisamente analizó la evolución de los precios con relación a los costos y a la inflación.

Granos, carnes y leche

“El año 2025 estuvo marcado por una evolución heterogénea de los precios en el agro. Mientras algunas cadenas encontraron sostén en la demanda externa o en mejoras de productividad, otras quedaron más expuestas a un mercado interno débil y a una dinámica de costos desfavorable”, destaca Ardusso en su informe.

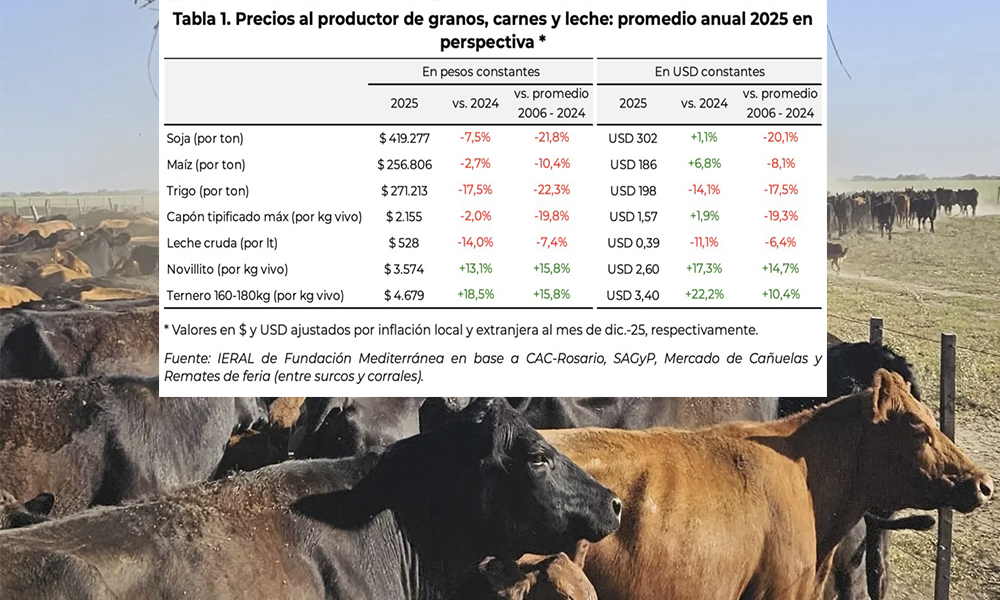

Puntualmente, Artusso elaboró una tabla que muestra los precios internos pagados a productores de principales granos (soja, maíz y trigo), hacienda vacuna (novillito, terneros), hacienda porcina (capón tipificado) y leche cruda.

En todos los casos, los valores corresponden a promedios anuales 2025 y se comparan contra el pasado en moneda constante del último mes (pesos y dólares ajustados por inflación local y extranjera al mes de diciembre, respectivamente).

“Comenzando por los precios medidos en moneda local (pesos constantes), lo primero que cabe señalar es que, en la comparación contra el pasado, el balance de los 12 meses 2025 solo fue positivo para la ganadería bovina”, menciona el economista.

Es decir, que los precios de la hacienda bovina fueron los únicos que le ganaron a la inflación el último año, tanto aquella con destino a faena (+13% interanual real novillito en Cañuelas), como los animales más livianos con destinos a invernada/recría (+18% real los terneros en Remates de Feria).

Además, fueron los únicos que se ubicaron por encima de su promedio de las últimas dos décadas en 2025 (+16% en ambos casos). En cambio, el resto de las comparaciones aparecen en rojo, tanto contra el año pasado como contra el promedio de los últimos 20 años.

En el caso de los granos, estos cayeron entre 3% y 18% interanual y se ubicaron entre 10% y 22% por debajo de su promedio histórico (con el trigo como el que peor compara, seguido por la soja y, en menor medida, por el maíz).

La leche cruda, por su parte, retrocedió 14% interanual y quedó 7% por debajo de su promedio histórico. Y el capón porcino tipificado (valor máximo) cayó 2% interanual y se ubicó casi 20% por debajo de su promedio.

En tanto, cuando se miran los precios medidos en moneda dura (dólares constantes), la comparación contra los promedios históricos es muy similar a la descripta en pesos. Sin embargo, se observan algunos matices en la dinámica interanual. El dato relevante es que, en todos los casos, el 2025 sale mejor parado en dólares que en pesos respecto a 2024.

Repunte sobre fin de año

De todos modos, la foto de cierre de 2025 dejó algunas señales alentadoras. “Hacia fines de 2025 se fortalecieron aún más los valores de la hacienda vacuna y repuntaron maíz y soja. En ambos casos —tanto en pesos como en dólares constantes— los precios de diciembre 2025 quedaron por encima del promedio anual, mostrando una dinámica positiva hacia fines de año. Lo inverso se observó en trigo, capón y leche, que terminaron debilitándose”, menciona Artusso.

Y a su vez, aclara: “Sin embargo, que un precio haya mejorado en el tramo final no implica necesariamente que cierre en un nivel “bueno” en perspectiva”.

Factor clima

Al margen de lo preocupante del análisis económico anterior, ahora empieza uno de los momentos más importantes de la nueva campaña de granos gruesos. Comienza la etapa en que los cultivos dependen totalmente de las precipitaciones que puedan ocurrir. Aunque hay que aclarar que hay una gran región de Córdoba en la que ya se han perdido los cultivos.

Según el nuevo relevamiento de la Guía Estratégica para el Agro, de la Bolsa de Comercio de Rosario, las lluvias de enero en la zona Núcleo pampeana, “quedaron muy por debajo de lo esperado y consolidaron un escenario de sequía que empieza a tener impacto directo sobre los rindes”.

El informe, destaca que el promedio mensual en toda la zona Núcleo apenas alcanzó los 38 milímetros, menos de la mitad de lo normal para esta época del año. “En un enero típico, la región recibe entre 100 y 120 mm. Esta vez, el agua no llegó y el déficit hídrico se profundizó, especialmente en la franja central y en el noreste bonaerense, donde la soja de primera atraviesa su período más crítico de definición de rendimiento”, destacan desde la entidad rosarina.