El Ing. Luis Villa publicó un proyecto para la completa eliminación de las Retenciones

Ajustes de Voz

Elige una voz para la lectura

Ajustes de Texto

Tamaño de Fuente

Interlineado

El Ing Agr. Luis Villa fundamenta económica, financiera y agronómicamente cómo es posible eliminar de forma completa y en un único momento los derechos de exportación de productos agropecuarios y manufacturas de origen agropecuario.

POR: Luis M. Villa – luisvilla@fibertel.com.ar – En Twitter @LuisVilla2805

Fundamentación económico financiera y agronómica

Los Derechos de Exportación (DEx) referidos coloquialmente como “Retenciones” son

un instrumento muy utilizado en nuestro país, desde el siglo XIX y hasta la actualidad.

Jurisprudencia relativamente reciente de la Corte Suprema nos indica que deberían ser

considerados como Impuestos y no como Aranceles.

Los DEx fueron reimplantados inmediatamente luego del fin de la Convertibilidad (si

bien el poroto de soja tributó 3,5 % durante el “1 a 1”, configurando una protección o

estímulo para su industrialización en nuestro país).

Para 2003 las retenciones representaban aproximadamente unos US$ 2.500 M anuales.

Un 20 % de eso configuraba un ahorro para la población, vía menor precio interno de

los alimentos, mientras que el resto era un ingreso no coparticipable para el Tesoro

nacional.

Tomando en consideración a todo el conjunto de las cadenas agroindustriales y

alimentarias, los DEx representaron unos US$ 8.500 M en 2021. Es poco probable que

más del 15 % de ese monto haya significado un ahorro directo para la población.

Fundamentación económico financiera

El país no crece en forma sostenida desde 2011, luego de haberlo hecho a más del 8

% anual durante 5 años consecutivos, en el período 2003/2007. El PBI de fines de ese

lapso fue 51,8 % mayor respecto del valor de inicio.

Para 2007 el país contaba todavía con superávits gemelos (superávit fiscal primario y

superávit comercial), aunque había signos de agotamiento; el Riesgo país aún se

ubicaba por debajo de los 200 puntos. Incluyendo devengamientos por los bonos no

ingresados al canje de 2005, la carga anual de intereses no superaba el 2,5 % del

Producto (contra 8 a 9 puntos del PBI durante la gestión de la Rúa).

En números aproximados, en la actualidad hemos recuperado el nivel del PBI de 2018

(no en valores per cápita obviamente, dado que la población continúa aumentando),

con el doble de inflación y de pobreza (50 vs 25 %, en cada caso). La carga de

intereses se ubica en unos 5 puntos del Producto y continúa su deterioro.

Somos una de las 5 o 6 economías más cerradas del Planeta, midiendo la suma de

Exportación + Importación y relacionando ese monto con el PBI. Esto ha mejorado

algo, pero es debido al achicamiento en el denominador y a una nueva ola de buenos

precios de los commodities agrícolas, energéticos y en parte mineros, que actúa

elevando al numerador.

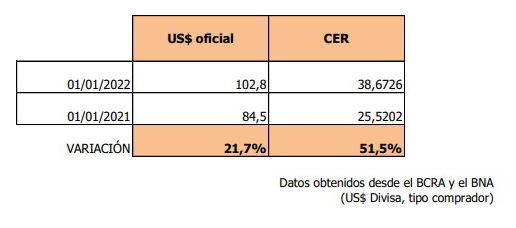

La actual Administración asumió con un US$ oficial de $ 60 y uno paralelo (CCL) de $

75, con una brecha de 25 % (como se la mide habitualmente). Actualmente la brecha

es de algo más de 70 % ($ 111 y $ 191 / US$), luego de haber superado el 100 %.

En parte esto se debe al atraso cambiario de todo 2021 (año electoral).

Visto desde la perspectiva exportadora, en la actualidad el factor negativo principal es

la combinación de atraso y de desdoblamiento cambiarios, incluso por sobre los DEx. El

país necesita crecer y así diluir sus erogaciones fijas, la carga de intereses y el

presupuesto de la Anses y de la Seguridad social y la Educación y Salud públicas (más

allá de la jurisdicción soberana o subsoberana que deba afrontar tales erogaciones).

El Ejecutivo pretende diluir esta carga fija mediante Inflación siendo que lo deseable es

que ocurra mediante Crecimiento (el Desarrollo es una etapa posterior).

La eliminación inmediata y completa de los DEx generaría una serie de impactos

positivos claramente superiores a los negativos, que podrían ser atendidos.

Asumiendo un incremento de la producción agropecuaria del orden del 30 % (por

única vez pero sostenido en el tiempo), es razonable suponer que el ingreso de divisas

al BCRA se incrementará en no menos de US$ 10 o 12.000 M anuales (unos US$ 1.000

M por mayor producción y exportación proveniente de la cosecha fina, sobre todo trigo

pero también cebada, otro tanto por incrementos en la exportación de carne bovina y

lácteos, buena parte del resto por la cosecha gruesa, sin dejar de considerar el aporte

de la cadena arrocera, la manicera y todas las otras economías regionales con

capacidad exportadora).

Esa cifra podría superar incluso los US$ 15 a 17.000 M anuales (siempre medidos en

base incremental). La AMO, la Oscilación Multidecádica del Atlántico, ingresó en la fase

más desfavorable para nuestro país, y esto introduce volatilidades significativas en la

comparación de resultados de años consecutivos.

La expectativa generada a partir de la nueva situación bien podría atemperar la

demanda legal de US$ en los sistemas de CCL y MEP. El Ejecutivo podría acelerar el

ritmo devaluatorio del tipo de cambio oficial unos 25 puntos por sobre la inflación de

2022. Podría llegarse a finales de año con tipos de cambio de $ 292 (CCL) y $ 206

(oficial), bajando la brecha a algo levemente por encima de 40 %.

206 = 103 x 1,6 x 1,25

(103 es el valor de arranque; 60 % es la inflación proyectada y 25 % es la tasa de

devaluación real del período del dólar oficial)

292 = 195 x 1,5

(195 es el valor de arranque; 50 % es la tasa de devaluación nominal del período del

dólar libre)

El Índice de la FAO para los precios de los alimentos se ubicó en un nuevo récord en el

mes de febrero, con un valor de 140,7. Todavía no está reflejado allí el efecto de la

guerra en Ucrania. El valor de 2019 fue de 95,1 (esto configura un argumento a favor

del Ejecutivo, poco usado y mal argumentado por la Administración nacional).

Sin perjuicio de mejoras en la calidad de la asistencia social actual, es razonable prever

una erogación extra equivalente a US$ 150 / familia / mes (al tipo de cambio libre)

para 4 M de familias y durante no menos de 18 meses. Se trata de una erogación

significativa, pero que debe hacerse en pesos argentinos. Se está frente a una decisión

éticamente inobjetable, dado que no hay prioridad superior a disponer de una

alimentación sana y completa (el acceso a aire puro, un ambiente sano, la ausencia de

ruidos molestos y una seguridad mínima serían algunos de los pocos casos a listar en

forma simultánea o tal vez previa).

La ayuda señalada en el párrafo anterior se funda en la necesidad de asegurar que la

población con menos recursos pueda enfrentar el incremento adicional, por única vez,

que tendrán muchos de los alimentos (que luego sólo bajarán de precio real en el

mediano plazo, sea por bajas en el mercado internacional junto con una economía

argentina más abierta e integrada, sea por una mejora en la productividad y el nivel de

actividad doméstico, sea por una combinación de ambas).

En simultáneo, debería establecerse un programa de corto plazo que resuelva

provisoriamente el suministro de agua potable, que es el primer alimento (8 M de

habitantes consumen agua no segura en nuestro país). Algo similar puede decirse

respecto del suministro de electricidad (consumimos 3.000 kWh / hab / año en

promedio, pero con amplias regiones con consumos de 500 kWh; un valor bajísimo).

Como resultado esperable, mejorará la paz social, se incrementará el nivel de actividad

y de empleo, no habrá desfinanciamiento en el Tesoro, aumentará el stock de

Reservas en el BCRA y disminuirá la brecha cambiaria a aproximadamente la mitad de

la actual; todo al cabo de 12 meses. Esto requiere de medidas urgentes, para permitir planificar la campaña fina que se inicia bajo el nuevo escenario.

Si bien no es el tema de este escrito, teniendo en cuenta brevemente la visión de

Sistema (sobre la que volveré en futuros escritos), conviene mencionar adicionalmente

que una baja del gasto en el nivel más alto de la Administración podría generar el

fondeo necesario para resolver definitivamente un tema social gravísimo, la Malnutrición infantil aguda (unos US$ 100 M mensuales, al tipo de cambio libre; tal vez durante unos 18 meses). Mejoraríamos así nuestros índices y dejaríamos atrás la presencia permanente de unos 50.000 chicos emaciados, exageradamente delgados, en peligro inminente de sufrir daños irreparables.

Mientras la austeridad de la clase política financia el combate a la malnutrición, un

redireccionamiento de los US$ 14.500 M a erogar este año en subsidios al consumo de

energía (es racional destinar sólo el 25 %) permitirían superar el primer año del nuevo

esquema. Esquema que debería reportar US$ 1.000 M incrementales al BCRA en

enero/febrero de 2023 (liquidación de la cosecha fina) y al menos otros US$ 10.000 M

incrementales en mayo/agosto.

Fundamentación agronómica

Según la última publicación conjunta de la FAO y la OECD (junio 2021), la prospectiva

a 10 años prevé que para entonces habrá a nivel mundial una disponibilidad de 3.025

kilocalorías (kcal) por habitante y por día.

Esto supone un incremento de 4 % sobre las 2.900 kcal actuales (en todos los casos,

antes de desperdicios y de transformaciones en proteína animal). Ocurriría luego del

aumento de 7 % respecto de las del año 2000, que eran 2.700 kcal.

En referencia a los incrementos de producción, que deben atender esta mayor

disponibilidad por persona y el aumento de la población mundial, estiman que un 87 %

provendrá de una mayor productividad por cada cultivo, un 7 % de una mayor

intensidad en el uso del suelo (mayor proporción de doble o triple cultivo por año) y

sólo un 6 % de incrementos de superficie (que se darían mayormente en Sudamérica).

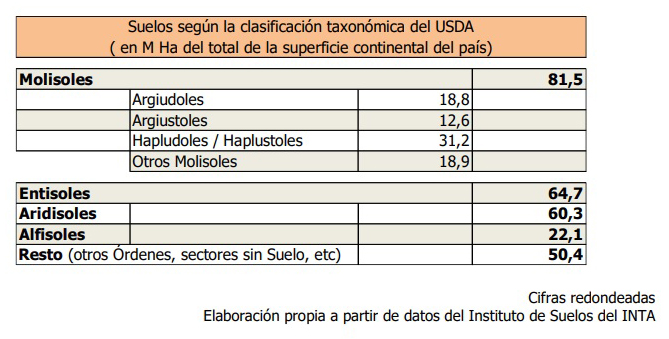

Lo que sigue es una descripción general de nuestro recurso Suelo (he omitido hacer

referencias similares, referidas al Clima). Cifras en millones de hectáreas (M Ha).

Si bien es una clasificación taxonómica y no utilitaria, es sabido que los Molisoles son

de los suelos más productivos del mundo. Existen 750 M Ha en todo el mundo y más

de 80 M Ha están en nuestro país. Además, Argiudoles, Argiustoles, Hapludoles y

Haplustoles son una proporción mayoritaria.

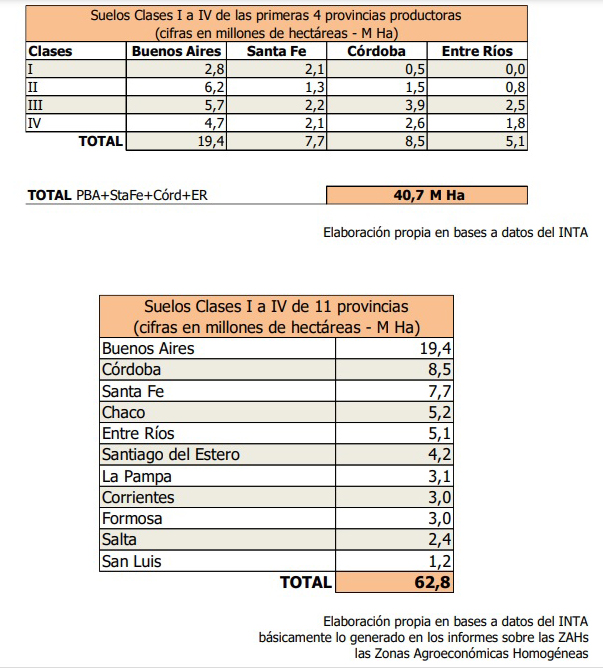

Considerando ahora la clasificación utilitaria, conviene señalar lo que sigue:

Este stock de suelo de calidad contrasta con las aproximadamente 26 M Ha (físicas)

sembradas básicamente cada año con trigo, cebada, soja, maíz, girasol, sorgo, arroz y

algodón.

Breves conclusiones preliminares

Es fácil concluir preliminarmente que no existen restricciones respecto del recurso

Suelo (tampoco las hay respecto del Clima, más allá de la coyuntura que nos plantea la

AMO).

La única restricción que podría limitarnos es la falta de coraje o de nivel intelectual

suficientes para afrontar este desafío, actitud que debemos asumir no sólo por

nosotros sino también por lo que el resto de la Humanidad espera de nosotros.