Luego de una campaña récord de trigo en Córdoba, los focos apuntan ahora al rendimiento de la soja y el maíz, los cultivos que se siembran en verano.

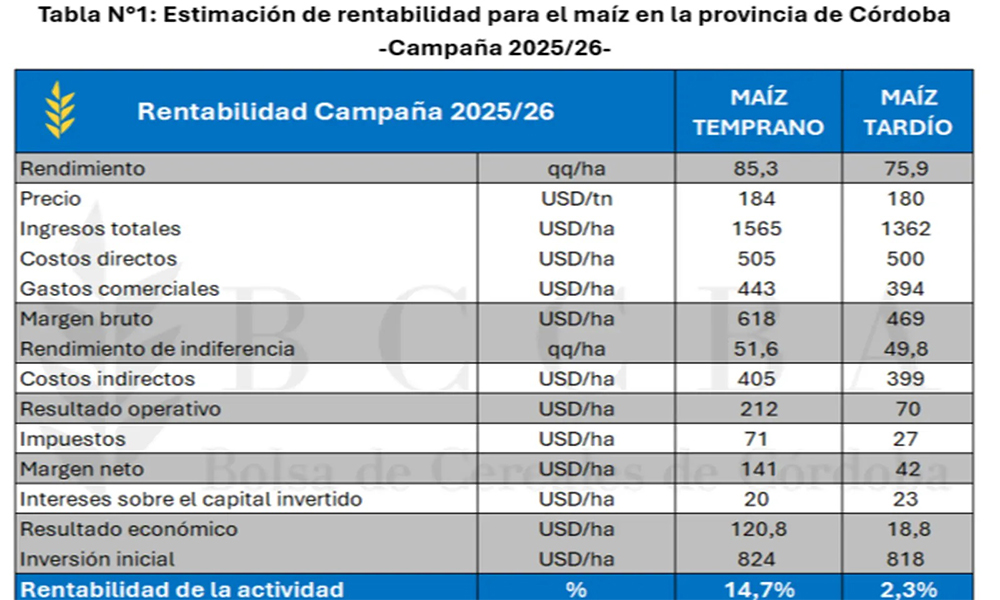

En cuanto al cereal, en la provincia tanto el maíz temprano como el tardío tendrían una rentabilidad positiva, según estimaciones de la Bolsa de Cereales de Córdoba.

“Sin embargo, el primero tendría un mejor margen considerando los precios a los cuales se están negociando los contratos en el mercado de futuros”, señala la entidad.

“El caso de la variedad temprana, el precio suele aprovechar una prima adicional al ingresar antes en el mercado internacional que el maíz safrinha de Brasil”, explica.

“El maíz temprano en Córdoba muestra una competitividad inusual este año, con márgenes netos que alcanzan los USD 165,6 por hectárea, frente a apenas USD 15,8/ha de la soja”, detalla el reporte.

Maíz temprano en Córdoba

En Córdoba, las zonas con mayor proporción de siembras tempranas son los departamentos de la zona núcleo, Unión y Marcos Juárez.

No obstante, debido a las buenas condiciones agrometeorológicas, para el ciclo 2025/26 ha crecido la proporción siembra temprana en la provincia, la cual representaría aproximadamente el 40% de la superficie sembrada de maíz, sostiene la BCCBA.

Informe de la Bolsa de Cereales de Córdoba

La Bolsa de Cereales indica que la comercialización del maíz correspondiente al ciclo 2024/25 se encuentra retrasada en comparación a periodos anteriores. Por lo cual, de cara al ciclo comercial 2025/26, además de una cosecha récord se podría observar un mayor volumen remanente de la campaña previa.

En este contexto, el mercado local continúa exhibiendo una gran solidez y desde principios de abril del 2025, la tonelada en el mercado disponible se viene pagando por encima de lo desembolsado en Chicago.

Además, los buenos precios locales permitirían que las labores de refertilización del cereal se desarrollen con mejores precios relativos frente a insumos claves como la urea.

En cuanto a la rentabilidad para la campaña 2025/26 en Córdoba, tanto el maíz temprano como el tardío presentarían márgenes positivos.

Comercialización y mercado local

Según la Secretaría de Agricultura, Ganadería y Pesca de la Nación (SAGyP), al 31 de diciembre de 2025 se llevan compradas 33,6 millones de toneladas de maíz proveniente de la campaña 2024/25, lo cual representaría el 67% de producción a nivel nacional (50 millones de toneladas según la Bolsa de Comercio de Rosario).

Sin embargo, considerando una estimación de las compras recientes por parte de la industria, el tonelaje comercializado podría alcanzar los 34,4 millones de toneladas y pasaría a representar el 69% de la producción nacional.

No obstante, dicho avance se posicionaría diez puntos porcentuales (10 pp) por debajo del observado durante el ciclo comercial 2023/24 (79%) a la misma fecha, mientras que si la comparación se realiza en base al promedio de las últimas cinco campañas (85%), el retraso ascendería a dieciséis puntos porcentuales (16 pp).

Por otra parte, al 1° de enero las existencias de maíz en acopios, plantas industriales y terminales elevadoras de granos exhibieron una caída interanual del 7%, posicionándose en 12,1 millones de toneladas.