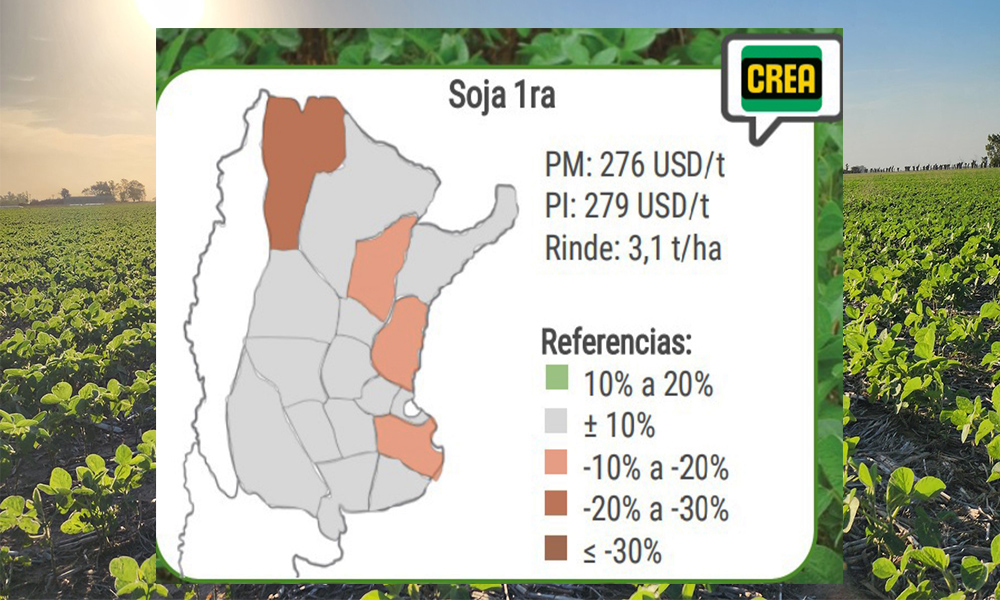

Para CREA, sólo el 10% de la superficie nacional sembrada con soja se ubicaría en un rango de viabilidad económica positiva, mientras que el 66% del territorio se posiciona en el punto de equilibrio (+/- 10%) y el 24% restante en valores negativos.

POR JOSÉ LUIS AMADO –PERIODISTA AGROPECUARIO- EXCLUSIVO PARA GRUPO LA VERDAD

Mientras las últimas lluvias alejan cada vez más las probabilidades de un evento “Niña» y además ayudan a dar impulso a la siembra de soja de segunda, el valor internacional del poroto sigue cayendo complica la rentabilidad de los productores. Encima castigados por las retenciones y la suba de los costos de producción.

Así las cosas, el principal problema para los productores no es el clima, sino la rentabilidad. Y cómo para muestra, solo basta un botón, acá un ejemplo: Hasta octubre (momento que se comienza con la siembra) la soja exhibía un margen que no superaba los 300 dólares por hectárea en campo propio y era negativo en campo alquilado (que representa el 70% de la superficie agrícola) de hasta más de 100 dólares (a un valor de 18 quintales), tomando los datos aportados por la Bolsa de Comercio de Rosario, con rindes de 4.000 kilos y un precio a 285 dólares (la cotización local a Mayo 2025 de ese momento).

Sin embargo, el valor internacional de la oleaginosa siguió cayendo en noviembre y en estos veinte días de diciembre, por lo que ha continuado impactando de forma negativa en el mercado local. Y tanto es así, que esta semana se vieron precios de 354 dólares en Chicago; el valor más bajo de los últimos 4 años, mientras que en el mercado local, finalizó en 261 dólares (Mayo 2025), lo que profundiza las pérdidas en el cultivo.

Quien más claro explicó lo que está ocurriendo es la gente de los Consorcios Regionales de Experimentación Agrícola (CREA), cuando en su reporte de Agricultura de esta semana, explicaron que «Desde inicio de la campaña 24/25, el precio del mercado está por debajo del Precio de Indiferencia (es el precio del grano necesario para cubrir todos los gastos directos de un cultivo en un campo arrendado) en gran parte del país. Lo que supone que, obteniendo rendimientos promedios, no se alcanza a cubrir los costos de producción», indicó.

De este modo, según este informe, sólo el 10% de la superficie nacional se ubicaría en un rango de viabilidad económica positiva, mientras que el 66% del territorio se posiciona en el punto de equilibrio (+/- 10%) y el 24% restante en valores negativos.

«Si bien la disminución de la brecha cambiaria mejoró el porcentaje percibido del precio internacional por parte de los productores, la combinación de cotizaciones internacionales bajas y un contexto local en transición con presencia aún de políticas tributarias negativas (se refiere a las Retenciones del 33%), limitan significativamente la competitividad del sector», agregaron desde CREA.

Es que, salvo algún problema climático en Sudamérica, estamos con un mercado presionado por buenas condiciones tanto en Argentina como en Brasil para el desarrollo de la siembra y los cultivos y encima Estados Unidos cerró una buena campaña con incrementos de stocks.

La caída en los precios y una reducción de los costos de los insumos, que no fue proporcional, afectaron los márgenes brutos, con un deterioro del 26% a nivel nacional en comparación con el ciclo anterior. Y si encima a esto se le incorporan los costos de alquiler, la situación se torna aún más crítica, limitando la rentabilidad de los productores.

Tema precios

Si bien los precios de los granos caen en todo el mundo, generando dificultades no solo a productores sino además a grandes empresas, -por caso la multinacional Cargill-, en Argentina esto afecta mucho más porque aquí hay Derechos de Exportación que obliga a los productores a tener que tributar sí o sí, porque está integrado al precio final, un 33% de retenciones.

Este tributo hoy se nota más que nunca, porque al ahogar a los productores, estos por consecuencia, retrasan inversiones impactando en el interior productivo local.

Un dato más: Los Derechos de Exportación/Retenciones son tan altas que si hoy se le aplica el ajuste por inflación del último año, el valor de la soja tiene los perores precios de los últimos 20 años. Y si no se hace el cálculo de ajuste por inflación, el precio del poroto es el peor de los últimos 4 años.

Y finalmente decir que de no ser por las lluvias que vienen acompañando el buen desempeño esperado del cultivo, el negocio de sembrar soja es el peor del momento. De no ser por esto, hoy la situación sería aún más grave. Solo resta esperar que a lo largo del próximo 2025 las decisiones gubernamentales sean acordes a esta delicada situación.