El precio que cobra el productor por su litro de leche cruda vuelve a ser una preocupación luego de atravesar el pico de producción de primavera. Según los cálculos del Observatorio de la Cadena Láctea Argentina (Ocla), en octubre el valor promedio fue de 33,47 $/litro, con un costo de producción que se ubicó en 32,34 $/litro, en tanto el precio de equilibrio que aseguraría la sustentabilidad de la empresa con una rentabilidad del 5%, se estimó en 37,93 $/litro. Algo que está muy lejos de la realidad.

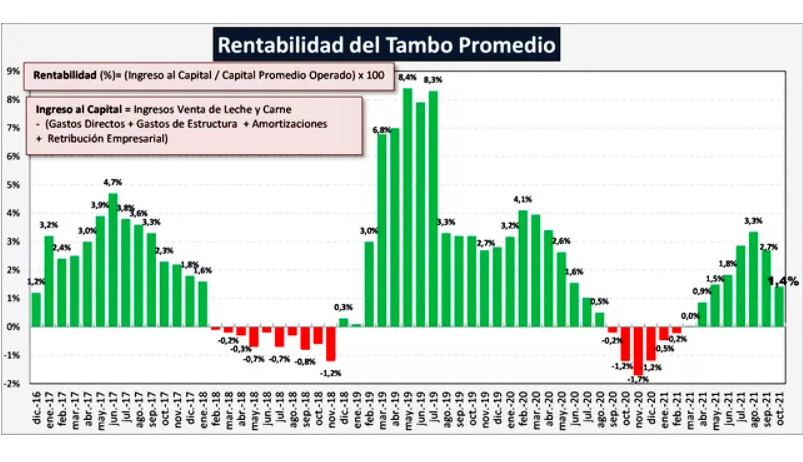

En efecto, “desde el mes de julio pasado, el precio al productor se incrementó por debajo de la inflación, con lo que el precio en moneda constante cae, no así el precio en dólares (oficiales) producto del retraso cambiario –informó esta semana el Ocla-. La rentabilidad del tambo promedio que venía mejorando desde zona negativa allá por diciembre de 2020, con un mes neutro y cinco meses positivos crecientes, en septiembre pasado presentó una caída al 2,7% y en octubre vuelve a caer al 1,4%, recordando que los modelos exigen el 5% de rentabilidad para lograr el precio de equilibrio, que en octubre fue de $ 37,93”.

Noviembre, igual o peor

Este panorama de primavera se confirma para noviembre, donde las principales industrias lácteas de la cuenca santafesina ya anunciaron a sus productores que no habrá aumentos significativos y muchos de los que ya están recibiendo el cheque del mes, ven que los incrementos apenas ajustaron 40 o 50 ctvs/litro, muy por debajo de la inflación del mes. “No se pueden mejorar los valores con una industria acorralada por medidas macroeconómicas y disposiciones de Comercio Interior que te obligan a remar en el dulce de leche. No vemos hacia adelante un panorama mejor”, confió a este medio un reconocido industrial santafesino de una de las marcas líderes.

En esta línea, esta fuente reservada puntualizó que además de actualizar una paritaria laboral del 56% en total, este año que termina tuvo un combo letal para la sostenibilidad de las empresas: inflación, aumento de costos de producción, acuerdos oficiales de abastecimiento, precios congelados, baja del consumo interno, inconvenientes para despachar las operaciones de comercio exterior y retraso cambiario, entre otros factores que desestabilizan cualquier negocio de márgenes mínimos.

Otro aspecto que se destaca en esta caída de rentabilidad, que se traslada indefectiblemente a toda la cadena, es la relación precio/costo, que subió desde noviembre 2020 hasta agosto pasado, evidenciando una caída en septiembre y octubre últimos, a pesar de que sigue en un valor mayor a uno por el momento, pero prendiendo las luces de emergencia para lo que se viene (que son los meses donde los costos fijos se desbalancean respecto de la baja estacional de producción).

“Las perspectivas tanto en el mercado interno como en el internacional (a pesar de la mejora en el precio de las principales commodities), pondrán gran tensión sobre la cadena a lo cual hay que agregar que continúan las subas de costos, que pueden empeorar los resultados del eslabón primario, al igual de lo que ocurrirá con el sector industrial”, estimó el Ocla en su reciente informe de “Costos Regionales de Producción de Leche”, con valores actualizados a octubre.

Además, “el pico de máxima producción ya se hizo, y de aquí hasta principios del otoño, se va hacia pico estacional de mínima producción. Los efectos del stress térmico, condiciones meteorológicas y altamente probables malas relaciones de precios producto/insumo/producto, podrían generar una disminución de la producción por encima de la caída estacional”, agregó la entidad.

Preocupa la relación insumo/producto

En base a los estudios de costos que realiza el INTA Rafaela para la cuenca lechera central, con precios de referencia actualizados, se advierte que desmejoran los números de la relación insumo/producto, es decir, la capacidad de compra de un litro de leche cruda respecto de las variables referenciales del eslabón primario.

Así, con el valor de un litro de leche de octubre sólo se puede comprar 1,7 kg de maíz (lo ideal serían 2 kg maíz/litro); en tanto para comprar un kilo de urea (fertilizante más usado en los sistemas lecheros) se necesitan 2,7 litros de leche, cuando históricamente se necesitaron de 1 a 1,8 litros. Otro insumo dolarizado que se disparó en octubre fue el litro de glifosato, cuyo valor equivale ya casi a 25 litros de leche. Por eso seguir traduciendo el valor del litro de leche cruda en pesos a dólar oficial no tiene mucho asidero en la realidad, ya que dicho cálculo dice que el productor percibe 34 ctvs de dólar, valor que disminuye a la mitad si se lo calcula en base al dólar libre o algunas de sus variantes del mercado.

El otro indicador clave para el negocio tambero es la reposición de vaquillonas en el sistema, lo cual arroja una suba importante para el mes que aún no contempla el gran salto que pegó el valor de la hacienda en noviembre. Sin embargo, ya en octubre este cálculo implicó un aumento considerable. Para comprar una vaquillona el productor necesitó 6.700 litros en octubre, muy por encima de la relación histórica de 5.000/5.500 litros que habitualmente indicaron su valor.

La cadena destruye valor

El Ocla dio a conocer esta semana también los resultados de la cadena de valor láctea y en los números de octubre se advierte que el sector productivo (industria y tambo) volvió al terreno negativo lógicamente. Esto traducido significa que la cadena perdió 396 millones de pesos a lo largo de su cadena de valor, luego de haber experimentado terreno positivo por varios meses.

“La facturación total de la cadena de valor lácteo en el mes de octubre del 2021 fue de $ 90.787 millones, es decir -0,3% respecto al mes de septiembre y +70,2% en el interanual, recordando que la inflación anual (IPC) fue del 52,1% y el tipo de cambio oficial BCRA se devaluó en un 27,9%”, informó el observatorio.

El que más perdió fue el eslabón primario con $ 355 millones, en tanto el sector industrial perdió $ 41 millones.

“Cabe aclarar que, tanto para el sector industrial como para el sector de la producción primaria, los resultados son promedios, pero dentro de cada uno de ellos hay diferentes realidades en cuanto a tamaños, escalas, productividad y eficiencia, mix de productos elaborados y destinos comerciales”, acotó el Ocla.

En el balance de 2021, “el sector industrial que traía un gran retraso en los precios del mercado doméstico, fue logrando una importante recuperación, incluso una mejora del mix de ventas, lo cual le permitió obtener en promedio mejoras en los resultados, situación que se frenó en septiembre, y cayó en octubre”, arrastrando al sector primario y cayendo en su valor neto creado a terreno negativo.

Preocupación compartida

El escenario lácteo, por lo tanto, se presenta complicado para los meses venideros, en donde la producción comienza a caer en los tambos por cuestiones estacionales y los costos fijos suben al ritmo de una inflación incontrolable.

Mientras esto sucede, desde el sector productivo se preguntan dónde está el director nacional de lechería, Arturo Videla, que en los últimos tiempos desapareció de la escena pública y ya ni siquiera convoca a las reuniones oficiales que supo promocionar durante su gestión, como símbolo de una impronta de diálogo intra cadena. Desde la Mesa de Productores de Leche de Santa Fe (Meprolsafe) informaron que convocarán a la industria láctea (CIL y Apymel) en los próximos días para analizar la situación coyuntural y ver de qué manera pueden revertir este escenario negativo. Diario La Capital (Rosario).