Trigo sí o trigo no, la gran pregunta de los productores

Ajustes de Voz

Elige una voz para la lectura

Ajustes de Texto

Tamaño de Fuente

Interlineado

La campaña de granos finos comienza con una paradoja única, se da en condiciones óptimas de siembra, pero en medio de un conflicto armado mundial. Es en este marco van a quedar 300 mil hectáreas sin sembrar.

POR JOSÉ LUIS AMADO -PERIODISTA AGROPECUARIO- EXCLUSIVO PARA GRUPO LA VERDAD

La psicología, a través de la disciplina conocida como “finanzas conductuales”, sostiene que la decisión de invertir dinero en un negocio no es un proceso puramente racional basado en datos, sino que está fuertemente influenciada por emociones, sesgos cognitivos y patrones de comportamiento humano.

En este marco, debe haber muy pocas actividades más riesgosas que la agricultura, más aún teniendo en cuenta que se trata de una inversión muy alta y que se realiza a cielo abierto, por lo que depende casi exclusivamente del clima.

Al margen de lo anterior, la agricultura es una forma de vida con fuertes lazos emocionales. La mayoría de los productores continúan invirtiendo por herencia, por apego a la tierra y por la tradición familiar, incluso bajo márgenes ajustados.

En este sentido, esta semana que termina se conoció que la Bolsa de Comercio de Rosario ajustó un 17% menos el área de trigo, lo cual -sin lugar a dudas-, es una cifra muy importante. Esto demuestra que, si bien se presentan buenas condiciones para su implantación, muchos productores están renunciando a sembrar el cereal. Según estimaciones de la entidad rosarina, serían unas 300 mil hectáreas menos.

Las encuestas de las últimas semanas a agrónomos y productores de la región núcleo son contundentes y expresan el deseo y la necesidad de mantener la misma área triguera del año pasado, pero que no será posible. El problema es el cambio de la relación urea/trigo que pasó en un año de 2,6 a 4,1.

Los temas que inquietan

Uno de los temas que más inquieta a los productores trigueros es el del precio de los fertilizantes, puntualmente el de la urea. Fundamentalmente porque el conflicto del Golfo Pérsico sigue sin resolverse, pero al mismo tiempo su precio parece haber alcanzado el pico y ahora tiende a estabilizarse o incluso a bajar; pero es imposible aventurar lo que podría pasar a futuro.

El tema no es menor, porque está demostrado que este factor es el que más incide en los costos de hacer el cultivo. Actualmente se necesitan 4,1 toneladas de trigo para comprar una tonelada de urea, mientras que hace un año alcanzaban 2,6 toneladas. En otras palabras, el productor necesita vender mucho más cereal para acceder al principal insumo.

El otro factor que inquieta es el del precio de la tonelada de trigo. Aquí hay que decir que desde el inicio del conflicto a la fecha, el trigo nuevo ganó unos 18 dólares. Para un rinde de 5.000 kg/ha son unos 90 dólares adicionales, bastante cercano al incremento de costo de una dosis de 250 kg/ha de urea.

Sobre este punto, el asesor agronómico Ing. Agr. Javier Preciado Patiño explica que “o un aumento en el precio del trigo nuevo o una distensión en el conflicto de Medio Oriente, son variables que pueden descomprimir la ecuación de la agricultura, y ambas con cierto grado de ocurrencia”. Es decir, que la descompresión en el conflicto armado, podría influir directamente en el precio del cereal.

El otro punto a tener en cuenta es el precio de los alquileres. Aquí hay que ver que el 70% de los campos se encuentran en la modalidad arrendamiento y si hay margen negativo en el cultivo, el alquiler no se puede sostener. Es que el impacto del precio de la urea obliga a tener que lograr un rinde de indiferencia mínimo de 46 qq/ha para salir hecho.

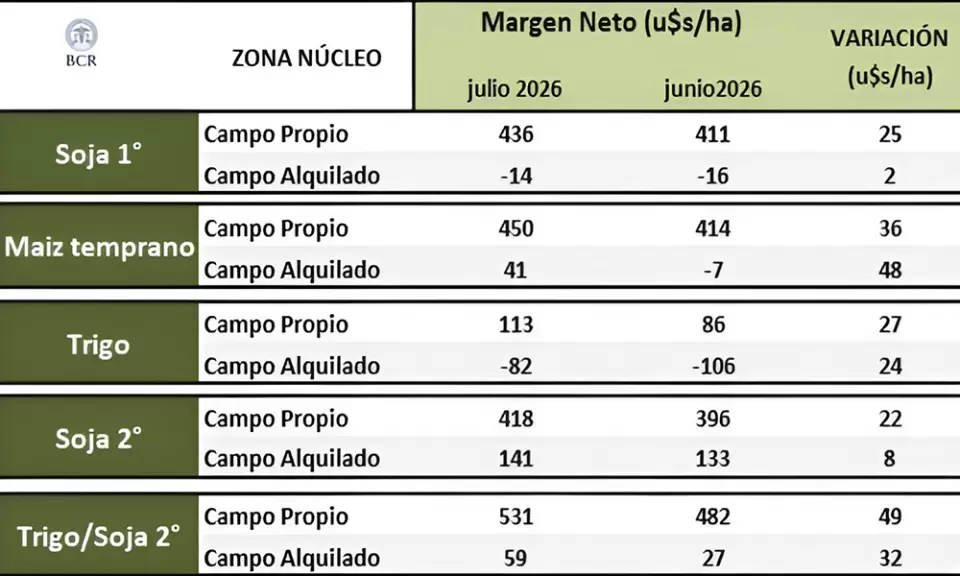

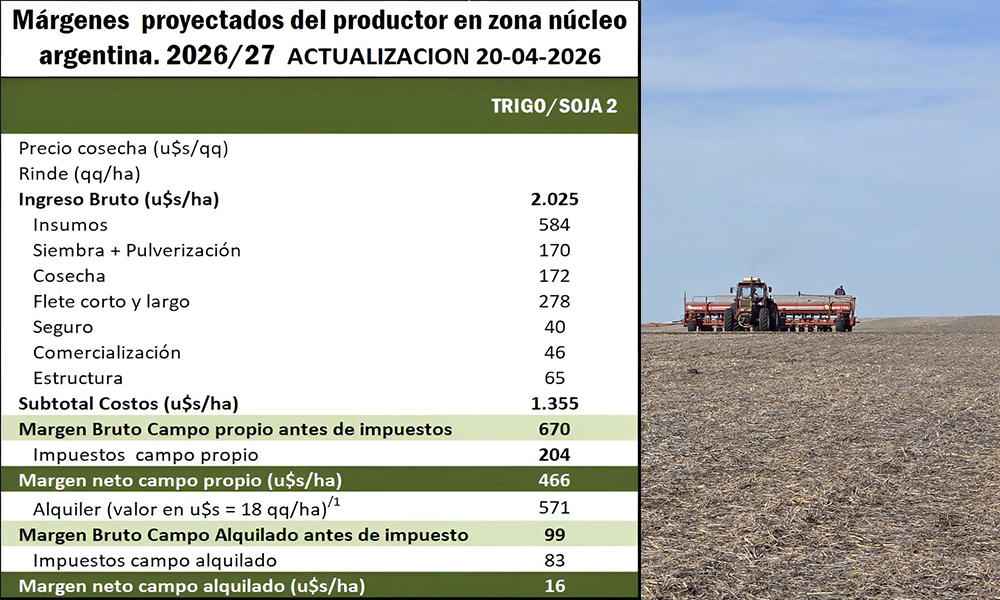

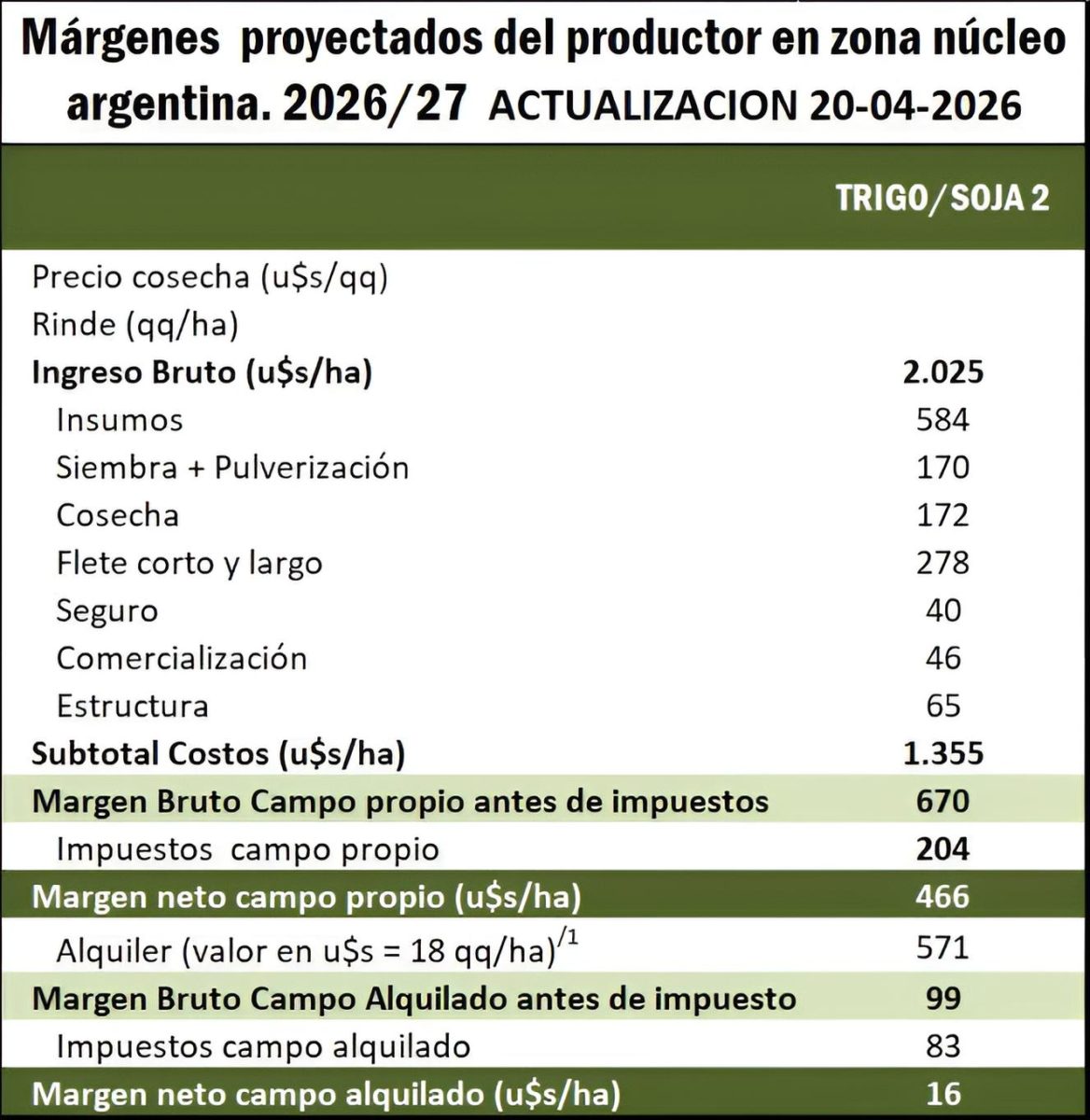

Con cálculos actualizados al 20 de abril, un rendimiento objetivo de 40 qq/ha y un precio de cosecha de US$ 217 por tonelada, el margen neto después de impuestos se ubica en apenas US$ 65 por hectárea en campo propio. En campo alquilado la ecuación arroja una pérdida de US$ 128 por hectárea.

En abril del 2025, es decir hace exactamente un año, el margen neto era de US$ 122 en campo propio y una pérdida de US$ 15 dólares en campo alquilado. Concretamente, el fertilizante mató la rentabilidad en las dos modalidades.

Y aquí la pregunta es, ¿qué va a pasar con aquellos campos que el productor va a abandonar por falta de rentabilidad?

Preciado Patiño, dice que “la respuesta la veremos en el corto plazo, pero hay quienes opinan que, ante una demanda retirada, los precios de los alquileres tendrán que ajustarse, mientras que otros sostienen que aun en estas circunstancias los alquileres no van a aflojar. Lo concreto es que se trata de una variable relevante en la estructura de costos, que también está en la mira de los ajustes”.

Entre las alternativas que un productor tiene a mano, se encuentra la posibilidad de hacer una cebada forrajera por menor demanda de nitrógeno y un precio que le ayuda a sostener el margen. También está la posibilidad que el productor haga un manejo muy fino del trigo con todo lo necesario para optimizar los costos y apostar todo a la soja de segunda. En este caso la ecuación da US$ 16/ha en campo arrendado y US$ 466/ha en campo propio.

En concreto, en tanto las condiciones de siembra sean buenas, difícilmente el productor levante el pie del acelerador. Es más, apuntar a altos rindes puede ser la fórmula de la sustentabilidad en un año complicado.