Análisis de los 3 posibles escenarios para la campaña de soja

Ajustes de Voz

Elige una voz para la lectura

Ajustes de Texto

Tamaño de Fuente

Interlineado

Tanto el Gobierno como los productores del campo empiezan a estar alertas de lo que puede suceder con la próxima campaña, luego de que los pronósticos climáticos auguren una alta chance (70%) de fenómeno Niña para el período que va de noviembre a febrero. En este marco, una consultora plantea 3 escenarios.

En la última campaña el agro ya se vio afectado por una seca, pero los precios extraordinarios de los commodities fueron más que suficientes para que los ingresos sean más que satisfactorios. Sin embargo, una nueva sequía podría implicar un fuerte revés para la cosecha gruesa que, según un informe privado, en el peor de los casos podría restarle al país hasta u$s 5500 millones por ingresos de maíz y soja.

a consultora Delphos Investment plantea tres escenarios posibles para la producción de la «gruesa» de la próxima campaña. En el más optimista de ellos se da una situación como la que estima el Departamento de Agricultura de los Estados Unidos (USDA), con una producción de 52 millones de toneladas de soja. En el intermedio, se calculan exportaciones un 10% por debajo de lo previsto por USDA. Y en el más pesimista, que es un escenario símil 2018, se calcula que los rindes caen de manera contundente por una fuerte sequía y las cantidades exportadas resultan similares a las del año del Mundial de Rusia.

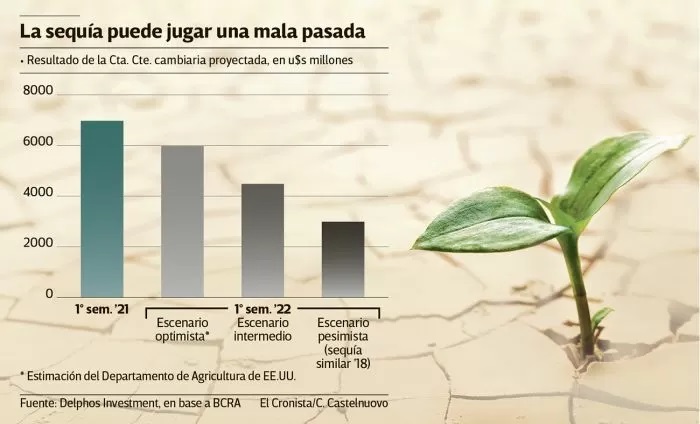

«En el primer escenario, las exportaciones producto de la cosecha gruesa podrían ser superiores a las de la última campaña porque la cosecha de soja aumentaría. En el escenario intermedio, la oferta de divisas derivada de la cosecha gruesa disminuiría en u$s 1500 millones, mientras que en el escenario más pesimista se exportarían u$s 5550 millones menos que en 2020, lo que ciertamente tendría efectos macroeconómicos importantes», estimaron desde Delphos

Ante este último escenario, la consultora advierte que existiría la posibilidad de que las restricciones a las importaciones se profundicen, «para evitar una caída similar de las reservas, al tiempo que el deslizamiento del tipo de cambio oficial pueda acelerarse y las restricciones a la salida de dólares financieros no podrían ser relajadas».

Por último, el informe de Delphos sostiene que «aún en los escenarios más optimistas», el aumento de las importaciones en una economía en crecimiento y de la cuenta de servicios en un entorno mundial propicio para el turismo externo implicarían un menor superávit de divisas en la cuenta corriente que en 2020.

Es por ello que en 2022 que el superávit de cuenta corriente cambiaria del primer semestre se reduciría, según los escenarios de Delphos, en u$s 1000 millones (a u$s 6000 millones) en el más optimista de los mundos. En el intermedio caería a u$s 4600 millones y en el más negativo de todos se reduciría a u$s 3000 millones.

En tanto, un documento elaborado por GMA Capital destacó que «a pesar del fenómeno climático de La Niña que recortó las proyecciones de soja a 45 millones de toneladas», el campo liquidó un récord de u$s 20.179 millones entre enero y julio. «El hito se debió a que el poroto se revalorizó 30,8% en el año y se ubicó en valores no vistos desde 2013», sostuvieron.

No obstante, desde GMA aclararon el panorama para la próxima cosecha está lejos de ser alentador, ya que según estimaciones de la Bolsa de Comercio de Rosario la probabilidad de que se cultive un segundo año consecutivo con La Niña ascendió a 70%. «En los últimos 35 años, solo en 2008- 2009, 2011-2012 y 2017-2018 sucedió algo similar. Y éstas fueron las tres peores campañas de Argentina. Los antecedentes son poco favorables ya que se cosechó, en promedio, 31% menos de lo proyectado de soja y 30% por debajo de las previsiones de maíz».

Más allá de lo que suceda con las cantidades, en GMA fueron pesimistas respecto de los precios: «Incluso, el milagro del yuyo por encima de u$s 500 la tonelada, que permitió que este año el efecto precio más que compensara el impacto en la cantidad, difícilmente pueda repetirse en 2022. Las condiciones económicas mundiales serían menos favorables para los precios de los commodities, más aún cuando la Reserva Federal empezó a dar señales de que el fin de la política monetaria acomodaticia se está acercando. Cabe aclarar que, con un dólar más fuerte, las materias primas se abaratan debido al menor poder de compra del resto de las monedas». Fuente El Cronista