Expertos de la Fundación Mediterránea analizaron el escenario económico contemplando diversas variables. Por otra parte, le pusieron números concretos al impacto de la medida en la región pampeana.

Tras el anuncio de un dólar de $300 para las exportaciones de productos del complejo sojero (grano y sus derivados industriales), en todas las operaciones que se realicen entre los días 8 de abril y 31 de mayo del corriente año, expertos de la Fundación Mediterránea (Juan Manuel Garzón y Franco Artusso) señalaron que la medida tendrá distintas implicancias, tanto macroeconómicas como microeconómicas.

Según los expertos, los resultados económicos serán negativos o muy negativos en muchos establecimientos agrícolas durante la campaña 2022/23 por efecto de la sequía, con zonas muy afectadas en las que las cosechas se perderán completamente o casi completamente, y zonas menos afectadas, en las que los rindes si bien estarán un poco más cerca quedarán aún por debajo de la productividad media y normal de los suelos.

Mediante un completo trabajo, buscaron conocer cómo se modifican los resultados obtenidos con la nueva medida introducida por el gobierno. En concreto, intentaron dilucidar en cuánto se incrementan (o se reducen las pérdidas) los márgenes netos de los distintos establecimientos agropecuarios en un nuevo escenario en el que toda la producción pasa a comercializarse ahora al nuevo dólar soja de $300 y no al tipo de cambio oficial, situación previa a la medida.

Una cuestión muy relevante que se supone en los resultados que se presentan es que el Dólar Soja 3 (DS3) incrementa el precio interno de la oleaginosa en el mismo porcentaje en que se modifica la paridad cambiaria; es decir, si el precio de la divisa en estas operaciones se incrementa un 42% a partir de la medida (de estar en $211 sube a $300), la soja pasa a venderse desde esta semana un 42% más cara en el mercado interno.

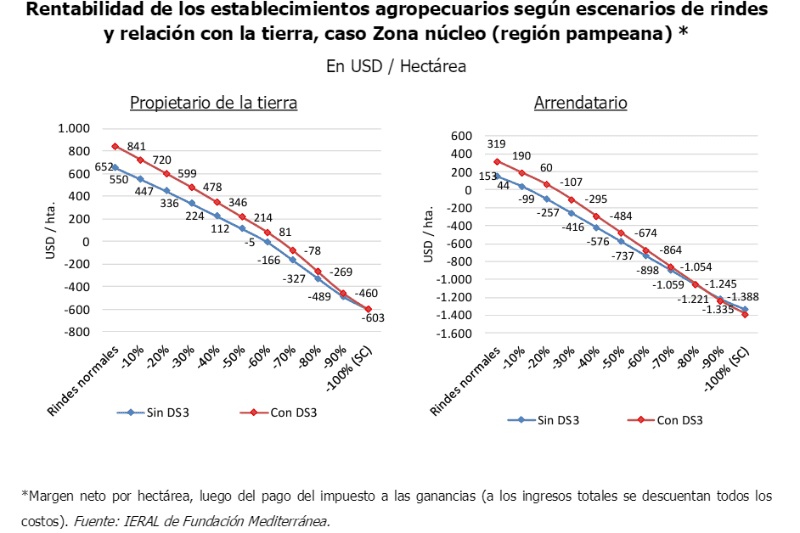

Resultados económicos en la región pampeana

De acuerdo a las estimaciones realizadas en un informe realizado recientemente desde la Fundación Mediterránea, en zona núcleo (región pampeana) un productor propietario de la tierra que logra rendimientos normales en esta campaña (40qq/hta. la soja y 98qq/hta. el maíz) y que vende su producción entre marzo-agosto 2023 a tipo de cambio oficial lograba un margen neto de u$s 652 por hectárea. Bajo el escenario DS3, es decir, si vende toda su producción en abril a un dólar de $300, el margen neto de este establecimiento asciende a u$s 841 / hta., con una mejora de 189 u$s/ha (+29%). Debe notarse que el Dólar Soja 3 impacta sólo sobre las ventas de soja del establecimiento, no sobre las de maíz que siguen valuadas al tipo de cambio oficial.

Ahora bien, a medida que los rindes se alejan y descienden respecto de sus valores normales, el supuesto más realista dada la gran sequía sufrida, las mejoras que logra el DS3 en los márgenes netos comienzan a diluirse hasta desaparecer completamente en el peor escenario productivo (cuando no hay cosecha).

En efecto, se encuentra que a un productor propietario de zona núcleo que en esta campaña logra rindes un 40-60% por debajo de los normales, el DS3 le genera una mejora en el margen neto en torno a los u$s 100 por hectárea; por su parte, para aquellos productores propietarios con rindes entre 70% y 90% por debajo de los normales, que ya exhibían pérdidas económicas antes de la medida, el DS3 reduce las mismas entre u$s 30 y u$S 87 por hta., es decir, no logra revertir los números rojos pero sí atenuarlos. Como se mencionase, la medida no genera beneficio en aquellos productores propietarios que pierden el 100% de su cosecha (la pérdida se mantiene en u$s 603/hta).

Antes de la medida adoptada, un productor arrendatario con rendimientos normales que vende su producción entre marzo-agosto 2023 a tipo de cambio oficial podía aspirar a un margen neto de u$s 153 por hectárea; con el DS3, la cifra mejora a u$s 319 / ha. (vendiendo toda la soja en abril).

Pero al igual que sucede con el productor propietario, el programa DS3 va perdiendo su efecto positivo sobre los márgenes a medida que los rindes medios logrados se alejan de los normales. Y nótese algo que no sucedía en el caso del productor propietario: cuando el arrendatario pierde toda su cosecha, el DS3 le incrementa la pérdida. Esto se debe a que la práctica habitual en el mercado es fijar el costo del arrendamiento en quintales de soja; en la simulación realizada, el arrendamiento se define como un costo fijo que se paga en cuotas mensuales (18 quintales de soja, a pagar en 12 cuotas durante el ciclo productivo).

Cómo impacta en la rentabilidad del arrendatario

Bajo el supuesto de traslación de la mejora cambiaria al precio interno de la soja, el programa DS3 genera mayores ingresos en la venta de la soja producida, pero también implica mayores costos para los productores arrendatarios que pagan alquileres definidos en quintales de soja y valuados a precios de mercado; este aumento de costos será mayor o menor dependiendo de la forma en que se haya definido el pago del arrendamiento.

El análisis de la sección anterior supone un arrendamiento fijado en quintales de soja, que se paga en cuotas mensuales durante los 12 meses en los que se extiende el ciclo productivo de una campaña (en la simulación, entre los meses de mayo de 2022 y abril 2023). Nótese que, en este período, se llevan ya tres programas que han separado el valor de la divisa generada en operaciones del complejo sojero de la de aquella que se paga en el resto de productos exportados: DS1 (septiembre 2022); DS2 (última semana de noviembre 2022 y diciembre); y DS3 (abril y mayo 2023).

En este apartado, la pregunta es la siguiente: ¿qué hubiese pasado con el margen neto del productor arrendatario de zona extra pampeana bajo un escenario sin programas Dólar Soja? O, desde otra perspectiva, ¿cómo se han modificado los resultados económicos de este segmento muy sensible de productores con la introducción de estas tres medidas (DS1, 2 y 3)?

Arrendamiento fijado en quintales, que se paga en 12 cuotas mensuales

Bajo esta modalidad de pago del arrendamiento, se encuentra que los programas DS generarían un incremento de los ingresos por ventas que más que compensa el aumento de los costos de arrendamiento, en todos los escenarios de rindes propuestos salvo aquel en que se pierde toda la cosecha (lo que es lógica, si el productor pierde toda su producción no se beneficia por el lado de los ingresos, pero si debe asumir el incremento de los costos).

Arrendamiento fijado en quintales, a pagar en 2 cuotas (siembra y cosecha)

Si el pago del arrendamiento hubiese sido acordado bajo una modalidad “50% en siembra y 50% en cosecha”, se mantiene la conclusión del caso anterior, el mayor ingreso por ventas más que compensa los mayores costos de arrendamiento y hay mejora en los márgenes, salvo el caso de pérdida total de la cosecha o el caso de rindes un 90% por debajo de los normales.

Arrendamiento fijado en quintales, a pagar en un solo pago a cosecha

Un tercer caso que se simula es aquel en que el pago del arrendamiento se acordó en una sola cuota y en cosecha. En este caso la conclusión se modifica respecto de los anteriores, se encuentra que si el productor arrendatario tuvo rindes de hasta 40-50% por debajo de los normales, el DS3 (el único de los programas que lo impacta) lo ayuda en sus resultados económicos, pero si la pérdida de rindes supera el 50% de los rindes normales, el productor arrendatario se ve perjudicado por la medida, el aumento de ingresos que le genera la medida es menor que el aumento de los costos.

{kind=link}

{kind=link}