En el negocio de la agricultura el rinde es una parte importante, pero no es todo. Tener un buen rinde es necesario, pero si los rindes no son acompañados por los precios, por más que se obtengan buenos rindes el negocio igual será siendo inviable.

POR JOSÉ LUIS AMADO –PERIODISTA AGROPECUARIO- EXCLUSIVO PARA GRUPO LA VERDAD

El pasado jueves 4, se conoció el último informe realizado por la Bolsa de Comercio de Rosario sobre Soja de 1ra y Maíz de 1ra en la denominada Región Núcleo. Allí la institución rosarina, a través de los técnicos de GEA (la Guía Estratégica para el Agro), analizó qué está pasando en el negocio agrícola de la soja y el maíz, ambos cultivos ya sembrados y en pleno desarrollo.

En el mismo se destaca que El 75 % del maíz temprano y el 50% de la soja de primera se encuentran entre muy buenos a excelentes.

Sin embargo, el trabajo muestra un dato muy importante y es que los márgenes netos entre los meses de enero 2023 y enero 2024 muestran caídas importantes de hasta casi 400 u$s por hectárea (u$s/ha). Presentando de esta forma una fuerte caída en los ingresos de los productores de la mejor región agrícola de la Argentina.

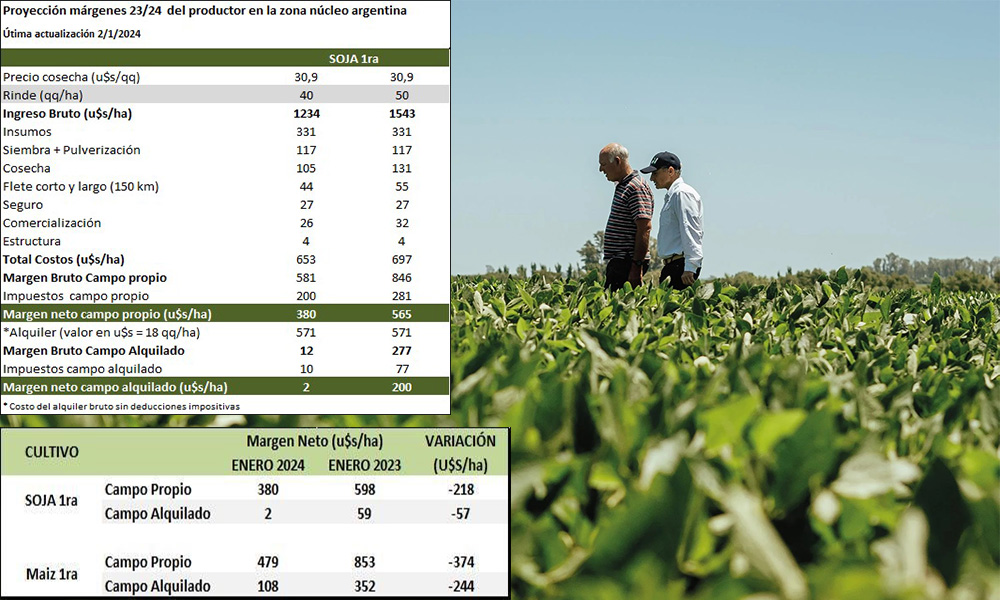

Márgenes enero 2024 vs 2023

En una de las partes más importantes del pormenorizado informe se destaca que “Los márgenes eran sustancialmente mejores hace un año. El año pasado, los precios de enero 2023 venían reflejando el impacto del conflicto entre Ucrania y Rusia. Pero, los márgenes del 2023 no pudieron ser capitalizados por la sequía. Un año atrás, todo el maíz temprano estaba perdido y el 30% del rinde potencial del maíz tardío (que se consideraba el salvavidas de la campaña) se encontraba destrozado. La soja de primera estaba igual de crítica, con 3 Millones de hectáreas en condiciones de regulares a malas, los rindes alcanzables rondaban los 15 qq/ha”, comienza diciendo el paper.

Luego, el mismo explica que “Hoy en día la realidad de los cultivos es opuesta, pero los números son más ajustados. La soja en campo propio muestra una ganancia neta de 380 u$s (con un rinde de 40 qq/ha) contra los 598 u$s/ha de la campaña pasada, es decir una diferencia de 218 u$s a favor del 2023. En campo alquilado, con el mismo rinde, el Margen Neto es de solo 2 dólares por hectárea, es decir 57 u$s/ha menos”.

En cuanto al cultivo de maíz, tanto en 2023 como en la actual campaña se explica que: “En el caso del maíz de primera, la tendencia es la misma que la de la oleaginosa. En campo propio, el margen neto (para una productividad de 100 qq/ha) hoy es de 479 u$s/ha contra los 853 u$s de hace un año. En campo alquilado la diferencia también favorece a la campaña pasada en donde dejó 352 dólares por hectárea y hoy está en 108, es decir cayó 244 u$s/ha”, destacan.

El rol del clima

Ante tan preocupante contexto de precios, la pregunta obligada es: ¿podrá el clima compensar estas caídas?

Teniendo en cuenta el escenario climático favorable para el desarrollo de los cultivos durante esta campaña, la Guía Estratégica para el agro trazó dos posibles escenarios productivos para la región Núcleo: uno promedio y otro de alto potencial. La evaluación de los márgenes se hizo teniendo en cuenta un mismo planteo agronómico para estos dos casos hipotéticos.

En el caso del cultivo de maíz, los cálculos arrojan una mejora en los márgenes de más de 200 u$s/ha cuando los rindes pasan de 100 a 120 qq/ha (la tendencia es la misma tanto en campo propio como en alquilado).

En el caso de la soja, una mejora en los rindes de 40 a 50 qq/ha conlleva una mejora en la renta neta de 185 u$s/ha en campo propio y de 198 u$s/ha en campo propio y alquilado respectivamente.

Lamentablemente, la conclusión es que “el 20% de aumento en producción por clima en maíz de 1ra no compensarían los resultados promedios valorizados a enero del 2023. Para campo propio el margen seguiría estando por debajo en 163 u$S/ha, y en 40 u$s/ha. Para el caso de la soja de 1ra, aún con un plus climático y un 25% más de rinde, en campo propio seguiría debajo de enero 23 en 33 u$S/ha. Solo en caso de alquiler da vuelta el partido y terminaría generando un ingreso extra de 141 u$s/ha”, concluyeron desde GEA.

Explicado todo lo anterior, hay que destacar que la Guía Estratégica para el Agro, ha abundado en datos indiscutibles sobre cómo está hoy planteado el negocio agrícola. El cual, al margen de la mejora de los precios producto de la devaluación del dólar, el mismo continúa cautivo de los impuestos que pesan sobre los cultivos. Hay que tener en cuenta que la soja paga 33% de Derechos de Exportación, (retenciones), y el maíz paga hoy 12% de Derechos de Exportación, pero pronto será llevado a un 15%. Esto último, no es un dato menor, dado que lesionará aún más el margen bruto del cereal.

Por eso, una cosa es la necesidad que haya un buen clima para que los cultivos se expresen en kilos y otra es el peso de los impuestos que llevan el negocio a la inviabilidad. Por esto el enojo de los productores con el actual Gobierno, que prometió y no cumple y con los Intendentes, fundamentalmente aquellos del PRO, que les aumentaron las tasas municipales como si todo estuviese bien.