Así lo indicó en un informe el Instituto Argentino de Análisis Fiscal (Iaraf), que describió tres posibles escenarios en base a distintos volúmenes de liquidación de granos.

Considerando el tope de liquidación de exportaciones de USD 7.000 millones para el complejo oleaginoso y cerealero, el costo fiscal neto de la reducción total temporaria de derechos de exportación anunciada este lunes por el Gobierno sería de entre 0,23% y 0,26% del PBI.

Así lo indicó en un informe el Instituto Argentino de Análisis Fiscal (Iaraf), que describió tres posibles escenarios en base a distintos volúmenes de liquidación de granos.

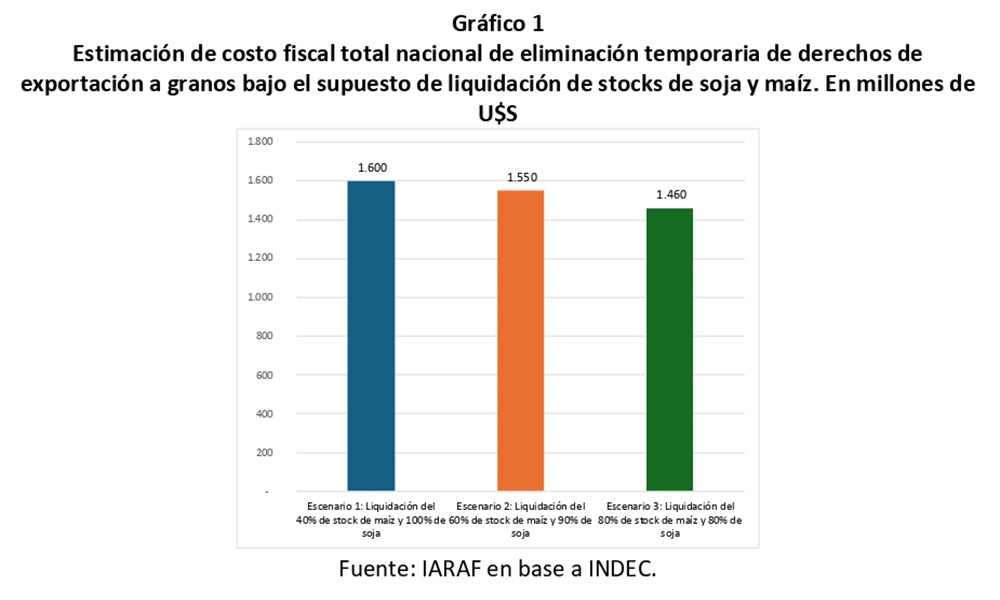

“Se suponen tres escenarios: 1) 40% de liquidación del stock de maíz y 100% del stock de soja, 2) 60% de maíz y 90% de soja y el 3) 80% del stock de maíz y 80% del de soja”, precisaron.

Analizando los tres casos, y contemplando que el tope de liquidación sería siempre de USD 7.000 millones “sobre un total posible de USD 8.600 millones”, desde el Iaraf calcularon que “dadas las alícuotas vigentes y las nulas dispuestas, la pérdida de recaudación directa (costo fiscal) de esta medida va desde USD 1.460 millones hasta los USD 1.600 millones, dependiendo del mix de liquidación que termine ocurriendo”.

Sin embargo, distintas entidades del agro indicaron que, más allá de celebrar la medida, lo cierto es que gran parte de los productores ya vendieron sus stocks, mientras que para los que aún no liquidaron, la incertidumbre sobre lo que podría ocurrir con el dólar después de las elecciones de octubre representa un motivo para no apresurar las ventas.

A su vez, un efecto indirecto de la medida sería una mayor base imponible del impuesto a las ganancias: “Los menores derechos de exportación aumentan la base imponible del impuesto a las ganancias y, por ende, su recaudación. Obviamente para los casos en los que con los derechos vigentes ya se tenía una base imponible positiva. También puede darse una disminución de pérdidas, sin llegar al pago extra del impuesto a las ganancias”.

En términos del PBI, agregaron, el costo directo sería de “0,26% del PBI en el escenario 1, 0,24% en el escenario 2 y 0,23% en el escenario 3”. Cabe mencionar también que “parte de esa renta disponible” a favor de los productores podría ser destinada “a consumo y a inversión”, que potencialmente podría “generar nuevos ingresos fiscales”.

No obstante, si se usa como base la previsión de recaudación por derechos de exportación para los últimos cuatro meses del año que se incluyó en el Presupuesto 2026, el costo fiscal neto sería inferior, rondando los USD 1.000 millones.

“El costo fiscal directo imputable al año 2025 sería de 0,15% del PBI y el neto de recaudación del impuesto a las ganancias de 0,14% del PBI. Es decir, la pérdida de recaudación sería equivalente al 46% del superávit fiscal que surge del Presupuesto 2026”, explica el informe del Iaraf.