Análisis sobre la sequía, la proyección de faena y la recomposición de los precios

Ajustes de Voz

Elige una voz para la lectura

Ajustes de Texto

Tamaño de Fuente

Interlineado

La sequía ha tenido consecuencias muy negativas en la producción pecuaria. Muchas de ellas ya se han manifestado en el mercado.

Por Andrés Halle. El autor integra Econoagro.

Considerando los precios promedios de marzo (hasta el 20/3), novillo 435 $/kg, ternero 490 $/kg, vaca gorda 246 $/kg y vaca conserva 205 $/kg, el novillo se ubica un 137% por sobre el valor mínimo de la serie de todos los marzos desde 1990, un 35% por encima del promedio y un 15,2% por debajo del máximo ocurrido en 2022. El precio de enero de 2023 se ubica en el puesto 5º de los 34 marzos de la serie.

Estadísticamente el precio del novillo tiene una media de 324 $/kg con un desvío estándar de 81$/kg. De tal manera el 95,4% de los datos de precios están comprendidos entre los 487 y 162 $/kg, quedando los valores ocurridos entre febrero y abril del 2022 dentro del 4,6% restante (serie 90-22). Los precios ocurridos en ese breve lapso fueron extraordinarios, totalmente fuera de lo común, pensar que esos valores son corrientes nos puede llenar de falsas expectativas.

El precio del ternero bajó un 33% respecto de marzo 2022 y el novillo un 15,2%. El retraso relativo de la invernada respecto de valor esperable seguramente puede encontrar parte de su explicación, en que la cantidad de terneros movidos durante el último bimestre ha sido un 26% y las terneras un 30% mayor al mismo período de un año atrás. Sin duda la sequía ha sido la responsable del adelanto de la zafra y la que también ha mantenido cauto al invernador.

Al correlacionar el precio del ternero en función al del novillo, encontramos que el valor actual del ternero debería situarse en un valor cercano a los 559 $/kg. La vaca conserva por otro lado, tuvo una caída interanual del 40,5%, mientras que la vaca gorda solo cayó en el mismo lapso un 31%. Esto se explica fundamentalmente por el incremento de la oferta. De repetirse la relación histórica con el precio actual del novillo, los precios esperables deberían ser 307 y 233 $/kg respectivamente.

Oferta de animales para faena

Aumentó la cantidad de animales en la faena 12,2%, y 11,7% la oferta de carne, durante el primer bimestre de 2023 respecto igual período de 2022. La categoría que más aumentó su remisión a faena, fueron las vacas (24%). Durante los años 2020 al 2022 las vacas representaron en el primer bimestre alrededor del 15% del total de la faena. En 2023 las vacas representaron el 17,5% de los animales remitidos a faena.

¿Cómo seguirá la faena?

Se espera que el número de vacas faenadas sea mayor que otros años, producto de fallas en la preñez y baja condición corporal.

Una primera estimación respecto al número de cabezas ofrecidas para el 2023, surge del movimiento de invernada de un año atrás. En función de lo ocurrido años anteriores y del número de terneros/as movidos durante 2022, aparecerían en la faena del corriente año 10,3 millones de animales jóvenes.

Extrapolando los datos de febrero (serie 08/22) es de esperar: novillo, 1,2 millones; novillitos, 6,6 millones; toros, 0,2 millones; vacas, 2.57 millones y vaquillonas, 3,7 millones. Esto da un total anual de 14,25 millones de cabezas.

Bajó el peso de faena

Desde diciembre de 2022 el peso promedio de la res ha caído respecto al mismo mes de un año atrás. Tal situación, está directamente asociada a la caída en el peso de la vaca fundamentalmente, y en menor medida, y sólo durante el mes de febrero, al peso del novillo. El peso de la vaca, viene cayendo interanualmente desde agosto del 2022, llegando en enero y febrero de 2023 a perder un 4% y 3% respectivamente. La brutal seca fue seguramente el principal factor que desencadenó tal situación. Debido a los efectos de la seca es esperable que el peso de las vacas y novillos siga siendo menor al de un año atrás.

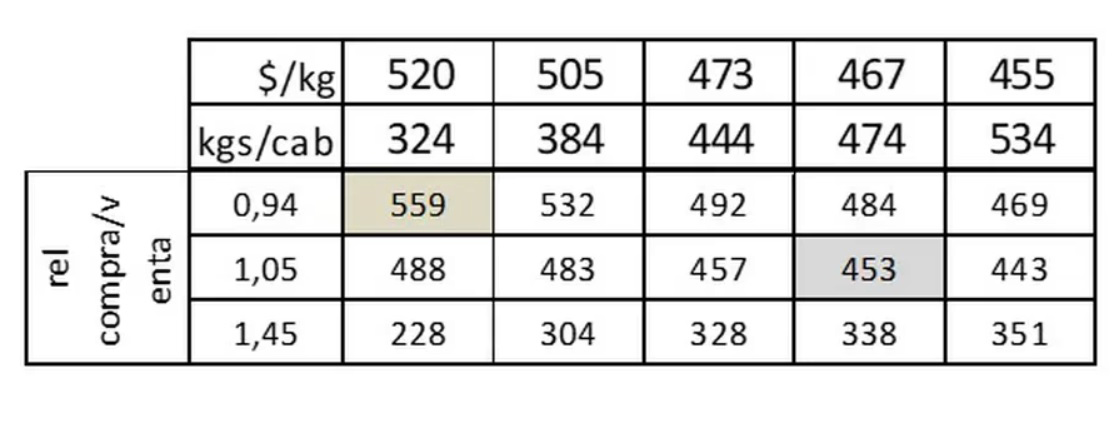

Desde el punto de vista económico, la relación compra venta existente (producto de la baja relativa en el precio del ternero) atenta contra el aumento del peso de la res. Con los precios actuales el valor del kilo producido (VKP), siempre partiendo de un ternero de 180 kg, logra su mejor valor al vender un novillito de 324 kg, alcanzando 559 $/kg, con una relación compra/venta de 0,94. Recordemos que el margen por kilo surge de restarle al VKP el costo del kilo producido.

Al aumentar el kilaje de venta, supongamos a 474 kilos, el precio de venta disminuye de 520 a 467 $/kg y el VKP disminuye a 453 $/kg y la relación compra/venta queda en 1,05.

Como se ve en la tabla con relaciones de 0,94 o de 1.05, en la medida que aumenta el peso de terminación disminuye el valor del kilo producido y dado que por lo general el costo aumenta al crecer el peso de salida, menor será el margen por kilo producido. La última fila de la tabla, muestra cómo con relaciones de compra/venta desfavorables, es necesario cargar más kilos por animal para lograr un mayor valor del kilo producido y por ende mejorar el resultado económico de la empresa, a diferencia de lo que sucede con relaciones de compra/venta menores.

Relaciones compra/venta

Como consecuencia de los actuales precios relativos, es de esperar que los pesos de faena de los animales engordados con altos niveles de suplementación y/o a corral disminuyan. Por lo tanto, se estaría dando un escenario donde a la posible merma en los pesos de la vaca y el novillo debido a la seca habría que agregarle la situación del consumo liviano que cuenta con un estímulo económico para decrecer.

La ganadería tiene un difícil 2023 por delante. En 2024 a pesar de que habrá menos terneros, no se puede más que ser optimista. Esperemos que la nueva administración, por lo menos quite las restricciones a las exportaciones, y elimine (o achique) la brecha cambiaria: la ganadería tiene mucho por aportar.