¿Cómo van a quedar las Retenciones con la baja gradual?

Ajustes de Voz

Elige una voz para la lectura

Ajustes de Texto

Tamaño de Fuente

Interlineado

El presidente Javier Milei oficializó la rebaja gradual de las retenciones a los granos. ¿Cómo es el esquema de rebaja? y ¿cómo van a quedar mes a mes?

Por: José Luis Amado –Periodista Agropecuario- Exclusivo para GRUPO LA VERDAD

El Gobierno nacional oficializó la reducción de los Derechos de Exportación (retenciones), a los principales complejos agrícolas y biocombustibles. La medida, que se implementará de manera escalonada, busca promover y proteger al sector agroindustrial.

A través del Decreto N° 423/2026, publicado el miércoles en el Boletín Oficial, se dispuso una reducción de la alícuota del derecho de exportación para soja, girasol, maíz, sorgo, trigo y cebada.

Además, y como novedad sin anuncio previo, se anunció una alícuota 0 para productos del biodiésel a partir de 2027, entre ellos, los obtenidos de aceites de colza, cártamo, Brassica Carinata y Camelina Sativa, con la finalidad de diversificar y ampliar mercados para los biocombustibles argentinos.

Para el trigo y la cebada, el decreto dispuso una baja en los derechos de exportación de los granos, que pasan del 7,5% previo al 5,5% actual. Además, la normativa definió nuevas alícuotas para productos derivados de ambas cadenas, como harinas, sémolas, almidones, malta y otros subproductos industriales, con tasas que varían entre 1% y 3,5%, según el tipo.

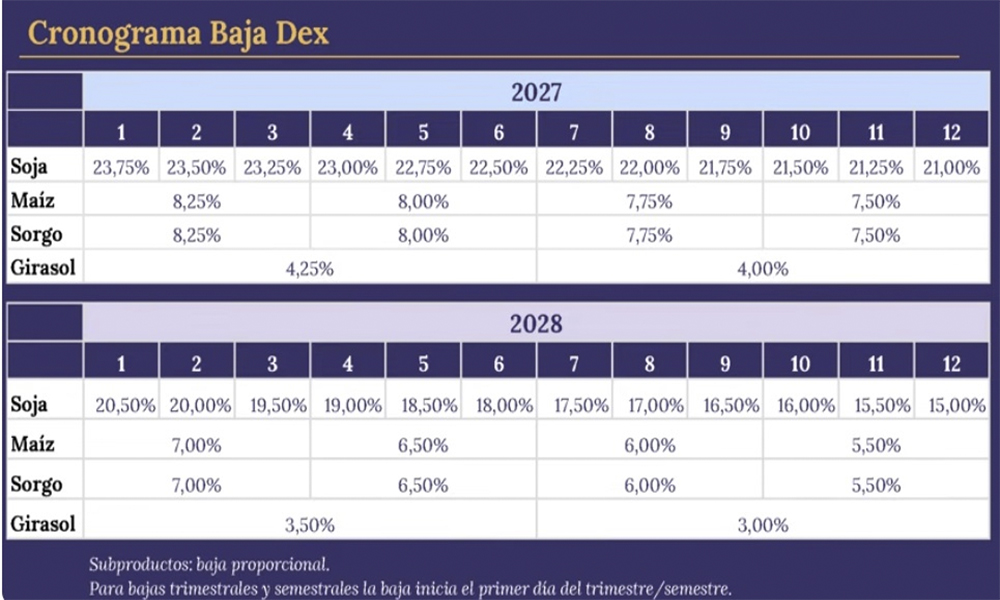

Soja, maíz, sorgo y girasol

En el caso del poroto de soja, la retención actual del 24% tendrá un descenso gradual desde enero de 2027 hasta llegar al 21% en diciembre de 2027 y luego al 15% en diciembre de 2028. Por su parte, el aceite de soja tendrá una disminución a partir de enero de 2027 para pasar del rango actual entre 18% y 22% a uno entre 11% y 14% hacia fines de 2028.

En tanto, para el maíz y el sorgo, algunas posiciones arancelarias quedarán exentas y otras reducirán sus retenciones del 8,5% actual al 5,5% al cierre de 2028.

Respecto al girasol, el decreto establece recortes escalonados para semillas, aceites y otros productos derivados. Mientras ciertas variedades específicas quedarán exentas, algunas posiciones de aceite de girasol pasarán de tasas de entre 2,5% y 4,5% en 2026 a un rango de entre 1% y 3% para fines de 2028.

Lo cierto es que este nuevo esquema de derechos de exportación aporta previsibilidad a mediano plazo, aunque la gradualidad de las quitas y la firmeza del esquema para 2026 obligan a los productores a reconfigurar sus estrategias de comercialización inmediatas.

Y, si bien la medida traza un camino despejado hacia las próximas campañas y aporta una dosis de certidumbre, el impacto directo diferirá sustancialmente según cada cultivo y, en términos generales, no anticipa un repunte inmediato y significativo en los precios a cosecha.

En este complejo escenario, fyo (Futuros y Opciones.com SA), compañía rosarina especializada en comercialización de granos y servicios financieros, analizó en detalle cómo las modificaciones a las Retenciones alterarán la capacidad teórica de pago, las curvas de precios y las dinámicas comerciales.

Para el complejo soja, la reducción gradual de retenciones del 0,25% mensual comenzará recién en enero de 2027, mientras que el ritmo del 0,5% mensual se alcanzaría en 2028. Tomando como referencia los valores FOB oficiales de abril, la quita inicial implicaría una mejora teórica de USD 6 en la capacidad de pago de la industria, cifra que podría acercarse a los USD 13 hacia finales de 2027.

Sin embargo, la experiencia de mercado muestra que solo una parte de ese beneficio suele trasladarse al precio disponible, en un contexto que podría derivar en un mercado más “acarreado” durante la próxima campaña debido a la gradualidad del esquema.

El impacto de las nuevas reglas de juego también se sentirá en el resto de los granos finos y gruesos. En el trigo, la baja proyectada del 7,5% al 5,5% otorgará unos USD 5 adicionales de capacidad teórica de pago; no obstante, debido a que la exportación opera marcadamente con contramárgenes, es muy probable que este beneficio se destine a recomponer los márgenes comerciales del sector exportador antes que a elevar los valores de mercado para el productor.

Por su parte, el maíz y el sorgo verán mejoras modestas de USD 1 por tonelada hacia finales de 2027, mientras que el girasol sumará alrededor de USD 1,6 para la misma fecha.

Al margen de lo anterior, el Gobierno nacional sostuvo que es necesario seguir generando condiciones favorables para la producción y el comercio exterior, facilitar la apertura de nuevos mercados y dotar de certidumbre a productores, elaboradores y exportadores.

También afirmaron que los derechos de exportación constituyen un impuesto distorsivo que debería eliminarse y que, en la medida en que el superávit fiscal lo permita, se irán reduciendo gradualmente hasta su desaparición.

En este sentido, se previó un esquema diferenciado según los ciclos productivos: uno de aplicación inmediata para los cultivos de invierno, dada la proximidad de la siembra, y otro para los de verano, con un cronograma posterior.