Insumos agrícolas: los motivos de las fuertes subas

Ajustes de Voz

Elige una voz para la lectura

Ajustes de Texto

Tamaño de Fuente

Interlineado

Los principales productos de la canasta para la producción han mostrado una alta volatilidad en el último año. Transitando el momento de aplicación, el mercado no logra encontrar un equilibrio. POR: Jeremías Battistoni – El autor es analista de AZ Group-.

El último año se vio enmarcado por una fuerte suba de los commodities en general, los granos y los insumos no han sido la excepción. El recorrido alcista tiene un inicio en los mínimos de precios alcanzados en junio de 2020, con la crisis del covid. El precio del petróleo alcanzó mínimos históricos y similar reflejo una gran parte de los commodities agrícolas. A partir de este momento se comienza a dar una suba de precios, encabezada por los granos, pero que paulatinamente fue acompañada por los precios de los principales insumos para su producción.

El mercado de fertilizantes muestra fuertes subas en el último año, las referencias internacionales, de las que Argentina es tomadora de precios, sufrieron un incremento cercano al 100%. Para el caso de la urea, el mercado local muestra una suba en los últimos 12 meses del 97% alcanzando (e incluso superando) los 730u$s/t. La fuerte suba es reflejo de la situación de precios internacionales. En el mismo periodo, la referencia FOB Mar Negro para la urea aumentó un 63%. En el último mes, una conjunción de factores distorsionan la referencia de precios de reposición. Un aumento general de los fletes internacionales se suma a las complicaciones logísticas de los puertos de China.

En el mientras tanto, el huracán Ida generó problemas logísticos en el Golfo de EE.UU. y genera dudas sobre sus necesidades de importación. En Europa y Asia, la fuerte suba del precio del gas restringe la producción y genera presión sobre mercados de Norte de África (principal origen de compras de la Argentina).

En este marco dos de los principales jugadores del mercado de fertilizantes se suman a la expectativa. China, uno de los grandes exportadores, con una posible restricción de exportaciones. E India, referencia de precios en base a sus licitaciones, demora el proceso de compra con un mercado interno subsidiado.

En la Argentina, las importaciones marcan una campaña con buen aprovisionamiento, conforme INDEC, las importaciones de urea alcanzan un récord histórico para esta fecha de 860 mil. t. Por su parte, los fosforados muestran una dinámica muy interesante, acumulando 579 mil. t. de importación de MAP desde enero, volumen que se ubica en línea con los máximos alcanzados el año pasado.

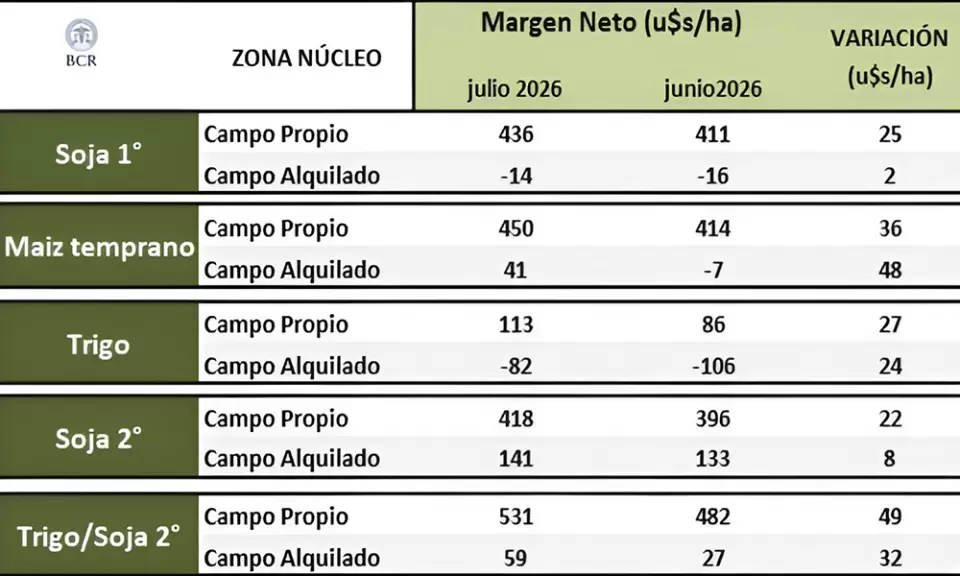

En lo que refiere a capacidad de compra, hoy las relaciones de precios se encuentran castigadas. La suba proporcionalmente mayor de los insumos como Urea, Map y glifosato, castigan la capacidad de compra de los granos. La mejora de precio de los granos del último mes permite salir del momento de peores relaciones, agosto.

A pesar de esta relación desfavorable contra los promedios históricos, los buenos precios a cosecha de los granos, permiten proyectar márgenes aun positivos.

Asegurar precios de venta del grano en la medida que se tengan que convalidar las subas de los insumos puede ser un camino para no quedar descalzado entre los precios de compra y el buen negocio que aún nos presentan los planteos agrícolas.