Por qué esta es la campaña de trigo con más retraso en 4 años

Ajustes de Voz

Elige una voz para la lectura

Ajustes de Texto

Tamaño de Fuente

Interlineado

Hay dos factores fundamentales que demoraron los plazos.

La campaña de trigo 2023/24 comenzó oficialmente el 1° de diciembre y la estimación más reciente de GEA-BCR indica que la producción alcanzaría 14,5 Millones de toneladas (Mt), situándose un 26% por encima de la desastrosa cosecha que dejó el ciclo previo. En este sentido, las lluvias registradas a partir de octubre ayudaron a mejorar sorprendentemente los rindes, aunque en términos históricos la producción destacaría como la segunda más baja en 8 años.

Sin embargo, la persistencia de las lluvias durante el último mes, junto con la presencia de tormentas intensas que incluyeron fuertes vientos y granizadas, podría representar una amenaza para los cultivos, teniendo en cuenta que existen zonas productivas donde la cosecha aún no ha finalizado. De esta manera, las condiciones meteorológicas no sólo podrían afectar los rindes del cereal, sino también su calidad.

En efecto, uno de los recientes informes de la Secretaría de Agricultura, Ganadería y Pesca (SAGyP) destaca que el exceso de precipitaciones ha determinado una baja en el peso hectolítrico de los granos en la provincia de Buenos Aires, en tanto en La Pampa las continuas lluvias han afectado la calidad comercial de la mercadería observándose grano dañado y brotado.

Asimismo, las intermitentes y abundantes lluvias han impactado en el avance de la cosecha, principalmente en la zona meridional productiva de trigo del país.

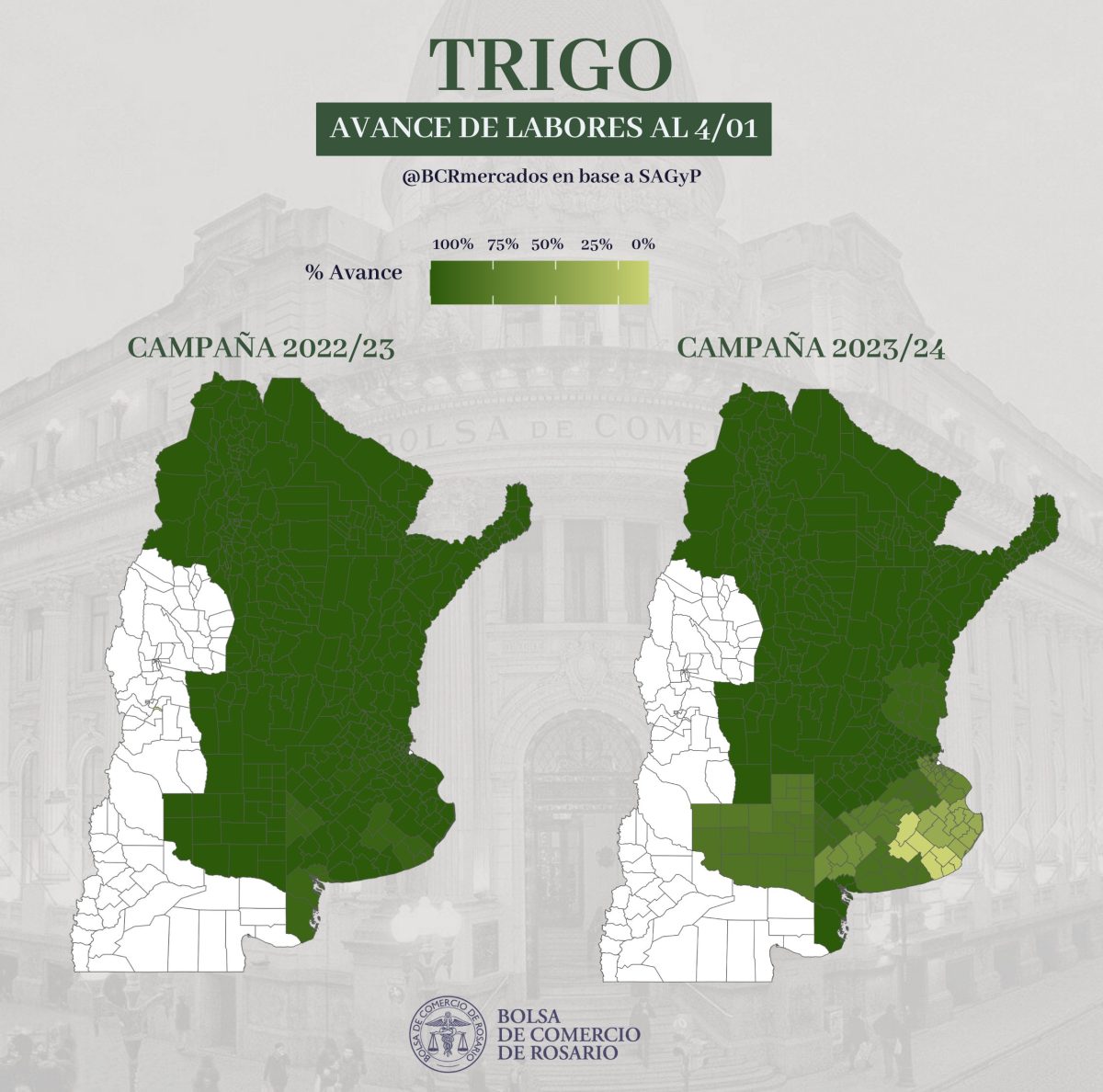

Se advierte así un fuerte retraso en el avance de la cosecha, considerando que el área trillada al 4 de enero se ubicó en el 89%, un 10% por detrás de igual fecha del año anterior y 5% por detrás del promedio de las últimas 5 campañas. De hecho, el avance de labores es el más bajo desde la campaña 2019/20. Se destaca principalmente la demora en la cosecha en las provincias de Buenos Aires y La Pampa.

De la misma manera, la comercialización en el mercado local no muestra mayor dinamismo. Los datos oficiales advierten que, al 27 de diciembre, las compras de trigo de la campaña actual por parte de la industria y de la exportación ascendían a 1,2 Mt y 4,3 Mt, respectivamente, totalizando apenas 5,5 Mt. Teniendo en cuenta la estimación de cosecha de la campaña 2023/24, se advierte que se comercializó tan sólo el 38% de la producción estimada, en tanto el promedio de los últimos cinco años indica que las compras internas rondan el 58% de la cosecha para igual fecha.

Aun así, cabe destacar que durante las últimas dos semanas se registraron compras por un volumen de 1,4 Mt; esto es, el 26% del total comercializado, lo que parecería indicar una aceleración en el dinamismo comercial, de la mano del avance de la cosecha y el reacomodamiento cambiario que impulsó la cotización en pesos del cereal.

Eventual aumento de retenciones

Durante la última semana de diciembre, el Poder Ejecutivo Nacional, encabezado por el presidente de la Nación, Dr. Javier Milei, presentó ante el Congreso el proyecto de ley denominado “Ley de bases y puntos de partida para la libertad de los argentinos”, también conocido como “Ley Ómnibus”.

Entre sus numerosos artículos, la Ley Ómnibus incluye una suba de la alícuota de los derechos de exportación para gran parte de los complejos agroindustriales, tal como lo había anticipado el secretario de Agricultura a través de sus redes sociales algunos días antes.

En el caso del trigo, la alícuota de derechos de exportación, de aprobarse la ley, ascendería del 12% actual al 15%.

Por el momento no está vigente y si bien se despertó el anote de las Declaraciones Juradas de ventas al Exterior (DJVE) de trigo 2023/24, el volumen registrado no es sumamente alto, debido a que el sector exportador tiene que cumplir con un roleo de ventas externas del año pasado por 5/6 Mt. Los datos oficiales más recientes indican que al 4 de enero se anotaron DJVE por apenas 530.340 toneladas de trigo 2023/24, sumamente por debajo del promedio de los últimos 5 años, que asciende a 9,1 Mt para la misma fecha.

Por otra parte, cabe mencionar que es factible que un aumento en la alícuota de los derechos de exportación del cereal tenga un impacto bajista en los precios de comercialización interna. En este contexto, el futuro de trigo enero mostró una baja del 3% entre semanas, y el viernes cotizó a U$S 220 la tonelada, mientras que el precio pizarra del cereal también retrocedió, pasando de $ 185.000 el jueves de la semana previa a $ 179.950 este viernes.