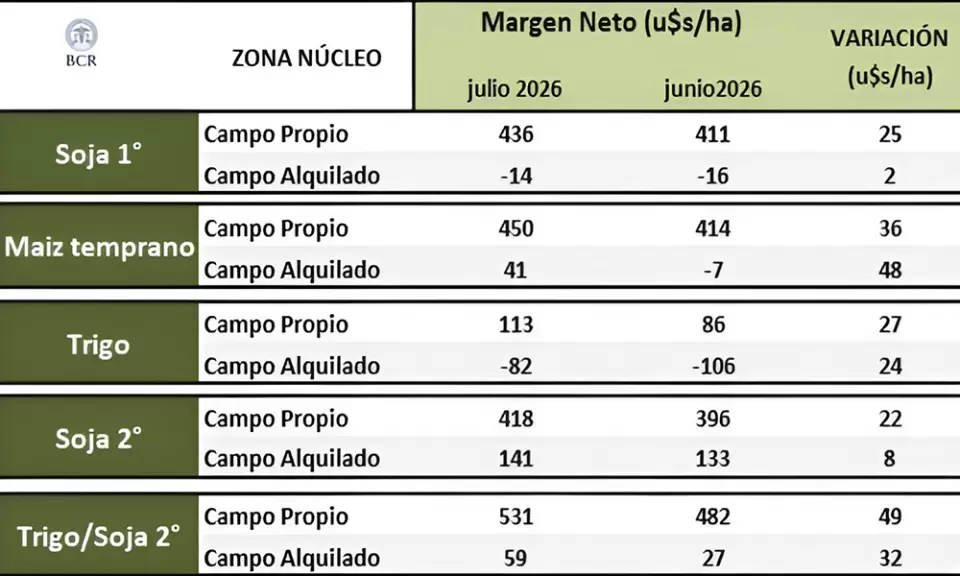

¿Se acabó el maíz?

Ajustes de Voz

Elige una voz para la lectura

Ajustes de Texto

Tamaño de Fuente

Interlineado

El especialista en mercados agropecuarios, Gustavo López, analizó la evolución de las exportaciones de maíz. Por: Lic Gustavo López – Agritrend SA.

Desde medios oficiales, particularmente desde la secretaria de Agricultura liderada por Jorge Solmi, se está monitoreando muy de cerca la evolución de las exportaciones de maíz de la presente campaña.

Recordemos que recién comenzó la siembra del nuevo ciclo, por lo cual el horizonte de ventas al exterior en teoría del maíz 2020/21 podría extenderse al menos por los próximos 5/6 meses.

Pero el ritmo de compras de la exportación fue muy intenso, por lo cual se duda, si los stocks actuales podrán abastecer el mercado interno para el resto de la campaña. Pero veamos un poco los números oficiales a ver si la situación es tan delicada como se parece.

Según el Minagri (Ministerio de Agricultura), en su último informe mensual de estimaciones de fines de septiembre pasado, presentó volúmenes bastantes óptimos en relación a los que se manejan en los ámbitos privados.

En el contexto de oferta y demanda del actual ciclo se estima oficialmente, que los stocks iniciales del mismo alcanzaban a 5.9 millones de toneladas, una cifra por cierto abultada, si se considera que hacia diciembre del 2020 se cerraban las exportaciones por falta de este grano, y una producción de 60.5 millones de toneladas, lo cual arroja una oferta final de 66.4 millones de toneladas.

Ahora bien, los cálculos de demanda contemplan un uso industrial y para consumo animal de 21.4 millones de toneladas y un nivel final de exportación de 38.5 millones de toneladas, lo cual permitiría contar con reservas de 6.6 millones de toneladas para el próximo ciclo, algo así como el 10% de la producción total.

También a septiembre 2021, la exportación había comprado exactamente lo mismo que se prevé exportar, de los cuales una porción aún le falta precio, y los exportadores declararon ventas al exterior por un nivel levemente menor.

¿Dónde está el problema?

Si contamos con tanto maíz que va a pasar al siguiente ciclo, donde además se espera una cosecha récord muy superior a la actual, porqué debemos preocuparnos. Es más, se podría seguir vendiendo volúmenes importantes porque es factible llegar a la nueva cosecha con reservas más ajustadas.

La demanda sigue firme, en especial por la ausencia todavía de USA en sus ventas y de Brasil, que continua comprando volúmenes importantes de maíz argentino.

A no ser que las estimaciones de producción y stocks oficiales estén erradas y no reflejen la realidad, mostrando un volumen de cosecha que no existe.

Lo cierto es que el precio del maíz no baja. A pesar de los vaivenes de Chicago la mercadería disponible continua en torno a 200 dólares por tonelada, al menos 20 dólares por tonelada superior al precio de igual fecha del año pasado y muy cerca del precio del forrajero en Chicago, con una prima de solo 10 dólares por debajo de este, cuando históricamente esta fue mayor.

Este bendito problema, al igual que en trigo lo tenemos que vivir todos los años para esta época, agudizado aún más en maíz, el que tiene un consumo interno aparente, el cual es muy difícil de poder estimar.

Por lo expuesto, resulta imprescindible que desde el Minagri se revean los métodos utilizados para estimar las cosechas ya que muchas veces no condicen con lo que sienten los operadores, y producen un desfasaje que termina con medidas de restricción e intervención no deseadas, que terminan impactando en los precios al productor.